交通事故被害者の方へ

経験豊富な弁護士が あなたに寄り添います

累計お問合せ数

件

交通事故専属のスタッフが丁寧にご対応します

0120-790-073相談受付全国対応

24時間予約受付・年中無休・通話無料

0120-790-073

交通事故被害者の方へ

累計お問合せ数

件

2025年7月更新

バイクに追突された事故で、相手方が現場から逃走した事案です。

ご依頼者様は頸椎捻挫、腰椎捻挫の怪我を負われました。

弁護士介入前、ご依頼様は、相手方保険会社から、賠償金およそ46万円という提示を受けていました。この金額には、ご依頼者様が仕事をあまり休まなかったことを理由とする休業損害約3万円と、最低限の基準に基づく慰謝料約40万円が含まれていました。

しかしながら、ご依頼者様は、お仕事の傍らお子様2人を養育されておられる兼業主婦であるため、影響が出てはいけないと最小限の休業にとどめ、お仕事を継続されていました。休業期間を最小限に抑えられたのは、ご依頼者様ご本人の努力によるものに過ぎないため、この事情について弊所が相手方保険会社に対して説明と交渉を行いました。

掲載中の事例数:1204

弁護士法人ALGが解決した案件の一部を紹介しています。

解決事例をもっと見る被害者に寄り添い、解決まで全力サポート致します。

弁護士に依頼するメリットは賠償金の増額だけではありません。「保険会社の担当者は、被害者の方の仕事や都合にお構いなしで電話をかけてくる」という不満をよく聞きます。弁護士に依頼することで、そのような煩わしい保険会社とのやり取りや、煩雑な手続き等を全て任せることができます。保険会社とのやり取りから解放されることで精神的な負担が軽減される他、通院に関するアドバイスをもらえたり、適正な後遺障害等級の認定が期待できる等、依頼するタイミングによっても様々なメリットがあります。

経験豊富な弁護士が解決まで全力サポートいたします。

「交通事故」と「医療」。

一見、別の分野と捉えられがちですが、交通事故分野の損害賠償請求において医療分野の医学的知見は必要不可欠であるといっても過言ではありません。

特に人身事故で重傷を負われた場合には、後遺症の賠償を巡り、示談交渉や裁判において高度な医学論争に発展することも少なくないのが実情です。

弁護士法人ALGは、自らが医学博士の学位を有する代表弁護士を筆頭に、医療問題に精通した医療事業部を設置しています。医療事業部と提携し、後遺症の賠償を求めて専門性の高い主張・立証ができるため、自ずと被害者の方にとって有益な結果を得られる可能性が高まるのです。

保険会社は、あくまでも営利目的の一企業であることを念頭におきましょう。

担当者によって、被害者の方に寄り添うように優しく接してくる人もいれば、専門用語を並べて強気に交渉してくる人もいますが、両者ともに「会社の利益を上げる」という終着点は同じです。そして、その終着点を見据えるのは相手方だけではなく、被害者側の保険会社も同様です。味方だと思っていたご自身の保険会社も100%寄り添ってくれるわけではありません。

一方、弁護士法人ALG一同は、被害者の方やご家族の立場で一つ一つの事案に向き合っています。「代理人」となれる弁護士特有の職権を生かし、被害者側の100%の味方となって相手方と交渉していきます。

弁護士法人ALGは、ご依頼者様の利益を第一に考え、正当な賠償を受けられるように最善を尽くします。お問い合わせやご相談をいただいた時点で、利益が得られなかったり、損をしてしまったりするおそれがある場合には、その旨を包み隠さずお伝えしています。

また、交渉相手となる保険会社は、日々発生する交通事故の処理に追われ、相当数の経験を蓄積しています。いわば示談交渉のプロともいえる保険会社を相手に交渉していくことは、素人である被害者の方のみでは困難を極めるでしょう。

弁護士法人ALGは、豊富な実績と法律知識および医学知識をもとに論理的に対抗し、ご依頼者様がご納得いただけるような解決を目指します。

この金額で示談してしまっても良いのか、金額が低いのではないかと疑問に思われていませんか?賠償金額が提示されたら、後悔しないためにも賠償金額無料診断サービスをご利用ください。保険会社から提示された示談案(示談書)をもとに、弁護士が賠償金額の適正額を算出いたします。弁護士に依頼する・しないにかかわらず、お気軽にご利用ください。

賠償金額を無料診断5月の「お客様の声」を更新しました。

4月の「お客様の声」を更新しました。

3月の「お客様の声」を更新しました。

2月の「お客様の声」を更新しました。

1月の「お客様の声」を更新しました。

12月の「お客様の声」を更新しました。

11月の「お客様の声」を更新しました。

10月の「お客様の声」を更新しました。

9月の「お客様の声」を更新しました。

8月の「お客様の声」を更新しました。

7月の「お客様の声」を更新しました。

6月の「お客様の声」を更新しました。

5月の「お客様の声」を更新しました。

4月の「お客様の声」を更新しました。

3月の「お客様の声」を更新しました。

2月の「お客様の声」を更新しました。

1月の「お客様の声」を更新しました。

12月の「お客様の声」を更新しました。

11月の「お客様の声」を更新しました。

10月の「お客様の声」を更新しました。

9月の「お客様の声」を更新しました。

8月の「お客様の声」を更新しました。

7月の「お客様の声」を更新しました。

6月の「お客様の声」を更新しました。

解決事例「兼業主婦の主婦休損が認められ、約3200万円で示談成立した事例」を更新しました。

解決事例「異議申し立ての結果、残存する腰痛に14級が認められた事例」を更新しました。

解決事例「特約なしのご依頼で、約130万円増額した事例」を更新しました。

解決事例「自営業者の休業損害が認定され、約360万円で示談成立した事例」を更新しました。

解決事例「自営業者の休業損害が認定され、約360万円で示談成立した事例」を更新しました。

解決事例「病院が非協力的だったものの14級が認定され、約500万円回収した事例」を更新しました。

解決事例「打ち切り後の治療費を全額回収し、主婦休損も認められて約400万円で和解せ率した事例」を更新しました。

解決事例「骨折部の疼痛に14級が認定され、約290万円で示談成立した事例」を更新しました。

解決事例「ほぼ請求通りの約340万円で示談成立した事例」を更新しました。

解決事例「事故当初からの受任により、併合4級、約8400万円で示談成立した事例」を更新しました。

解決事例「異議申立てにより併合14級が認定され、約445万円で示談成立した事例」を更新しました。

解決事例「賠償金額が約2倍になった事例」を更新しました。

解決事例「腕の痛みやしびれについて後遺障害14級が認められた事例」を更新しました。

解決事例「約90万円の主婦休損、5%の過失割合の修正の結果、約300万円獲得した事例」を更新しました。

解決事例「兼業主婦の方の賠償額が約1320万円で和解成立した事例」を更新しました。

解決事例「信号待ち中の追突事故で約1000万円の賠償金を回収した事例」を更新しました。

解決事例「先に約1400万円の休業損害を受け取り、最終金額8200万円で示談成立した事例」を更新しました。

解決事例「訴訟により後遺障害等級10級、過失0が認められた事例」を更新しました。

解決事例「逸失利益が全額認定され、最終金額約220万円で示談が成立した事例」を更新しました。

解決事例「500万円以上の休業損害が満額認められた事例」を更新しました。

3月の「お客様の声」を更新しました。

2月の「お客様の声」を更新しました。

解決事例「後遺障害等級10級11号認定、約1900万円を回収した事例」を更新しました。

解決事例「否定されていた主婦休損が認められ、約190万円増額した事例」を更新しました。

解決事例「開業して間もない自営業者の休業損害が認められ、約300万円回収した事例」を更新しました。

解決事例「同乗中の事故において、過失が否定され約385万円で示談が成立した事例」を更新しました。

解決事例「腰痛・背部痛について14級が認定され、約230万円で示談が成立した事例」を更新しました。

解決事例「耳鳴り・難聴の後遺障害が認められ、14級3号が認定された事例」を更新しました。

解決事例「右脛骨高原骨折の後遺障害12級13号が認定され、約555万円で示談成立した事例」を更新しました。

解決事例「過失割合を10:0に修正し、手の傷跡の治療費も認められた事例」を更新しました。

解決事例「90万円近い主婦休損が認められ、最終的に約350万円で示談成立した事例」を更新しました。

解決事例「逸失利益が全額認められ、最終金額約350万円で示談成立した事例」を更新しました。

解決事例「すべての項目で可能な限り裁判基準に近い金額で合意を得ることができた事例」を更新しました。

1月の「お客様の声」を更新しました。

解決事例「後遺障害等級14級および自営業者の休業損害が認定された事例」を更新しました。

解決事例「当初提示額の2倍に近い、約340万円で示談成立した事例」を更新しました。

解決事例「主婦休損の金額がおよそ3倍になり、約1660万円で示談成立した事例」を更新しました。

解決事例「兼業主婦の主婦休損が認定され、大幅に増額できた事例」を更新しました。

解決事例「主なリハビリが整骨院だったものの14級が認定された事例」を更新しました。

解決事例「減収はなかったものの約660万円の逸失利益が認められた事例」を更新しました。

12月の「お客様の声」を更新しました。

11月の「お客様の声」を更新しました。

解決事例「治療中からサポートした結果、併合14級が認定され、約398万円で示談成立した事例」を更新しました。

解決事例「交渉を重ねた結果、当方の請求額に近い約360万円で示談成立した事例」を更新しました。

解決事例「異議申立てにより14級が認定され、主婦休損等を合わせて約400万円で示談成立した事例」を更新しました。

解決事例「通院中からサポートを行った結果、併合14級が認定され、約290万円で示談が成立した事例」を更新しました。

解決事例「後遺障害等級12級13号を獲得し、治療費以外の損害額約920万円を回収した事例」を更新しました。

解決事例「運転手のミスによる事故で、約4600万円の賠償金が支払われた事例」を更新しました。

10月の「お客様の声」を更新しました。

解決事例「比較的短期の通院だったものの14級が認定され、約300万円で示談成立した事例」を更新しました。

解決事例「後遺障害等級14級認定の他、ほぼ請求通りの内容が認められて約420万円で示談成立した事例」を更新しました。

解決事例「治療段階から通院のサポートを行った結果、併合14級が認定され、約240万円で示談成立した事例」を更新しました。

解決事例「異議申し立ての結果14級が認定、主婦業の逸失利益も認められ、約350万円で示談成立した事例」を更新しました。

解決事例「受任から2ヶ月ほどで約245万円増額して示談成立した事例」を更新しました。

解決事例「事故後間もなく介入した結果、慰謝料・主婦休損あわせて約270万円で示談成立した事例」を更新しました。

解決事例「会社役員の逸失利益が認められ、約315万円で示談成立した事例」を更新しました。

解決事例「駐車場出入り口の事故で適正額の賠償金を獲得した事例」を更新しました。

解決事例「後遺障害等級14級及び主婦休損が認定され、約350万円で合意した事例」を更新しました。

解決事例「異議申立てにより右足関節痛について14級が認定され、約285万円で示談成立した事例」を更新しました。

解決事例「通院のアドバイスや治療の延長交渉を行った結果、約520万円獲得した事例」を更新しました。

解決事例「粘り強い交渉の結果、約1200万円増額して示談成立した事例」を更新しました。

9月の「お客様の声」を更新しました。

解決事例「500万円以上の休業損害を満額認定させ、約850万円で示談成立した事例」を更新しました。

解決事例「併合14級認定および主婦休損が認められ、約310万円で示談成立した事例」を更新しました。

解決事例「相手方が主張する減額を半分に抑え、約680万円で示談成立した事例」を更新しました。

解決事例「駐車場出入り口の事故で2:8で提示された過失割合を5:0に修正した事例」を更新しました。

解決事例「後遺障害等級11級を獲得し、約1400万円で示談成立した事例」を更新しました。

解決事例「追加資料を精査して異議申し立てを行った結果、14級が認定され、約325万円で示談成立した事例」を更新しました。

解決事例「労災での後遺障害申請結果をもとに自賠責に異議申し立てを行った結果、14級が認定された事例」を更新しました。

解決事例「各損害項目について、主張に近い内容で示談でき、約400万円で示談成立した事例」を更新しました。

解決事例「過失割合を減らした結果、うち払い分を含めて約900万円の賠償金を獲得した事例」を更新しました。

解決事例「事故後すぐに介入した結果、通院等のアドバイスを受けることができ、満額で示談成立した事例」を更新しました。

解決事例「主張通りの休業損害が認められ、十分な賠償額で示談成立した事例」を更新しました。

7月の「お客様の声」を更新しました。

解決事例「通院日数が少なかったものの、約615万円を獲得した事例」を更新しました。

解決事例「後遺障害等級12級が認定され、約1000万円で示談成立した事例」を更新しました。

解決事例「異議申立てにより14級が認定され、約340万円で和解が成立した事例」を更新しました。

解決事例「兼業主婦の方の賠償額を900万円以上増額した事例」を更新しました。

解決事例「併合14級が認定され、満額に近い約370万円で示談成立した事例」を更新しました。

解決事例「兼業主婦の休業損害が争点となった事故で、ほぼ請求通りの約325万円を獲得した事例」を更新しました。

6月の「お客様の声」を更新しました。

5月の「お客様の声」を更新しました。

解決事例「公務員の逸失利益が認定され、約315万円で示談成立した事例」を更新しました。

解決事例「頚部痛と腰部痛に各々14級が認定され、約360万円で示談成立した事例」を更新しました。

解決事例「ドラレコの映像を元に過失割合を9:1に減らして示談成立した事例」を更新しました。

解決事例「少ない通院日数に関してアドバイスとサポートを行い、14級及び請求通りの逸失利益が認められた事例」を更新しました。

解決事例「過失割合を5:5から8:2に下げ、第三者損害を相手方の負担で示談成立した事例」を更新しました。

解決事例「同乗中の事故で併合4級が認定され、約9100万円で示談成立した事例」を更新しました。

解決事例「同乗者を含め後遺障害等級14級が認定された事例」を更新しました。

解決事例「左足関節の機能障害で12級が認定され、約925万円で示談成立した事例」を更新しました。

解決事例「異議申し立ての結果14級が認定され、満額に近い約210万円を獲得した事例」を更新しました。

解決事例「請求通りの逸失利益が認められ、約400万円で示談成立した事例」を更新しました。

解決事例「資料到着後1ヶ月程度で、約2倍の賠償額に引き上げた事例」を更新しました。

解決事例「約120万円の逸失利益が認定され、合計約300万円を獲得した事例」を更新しました。

4月の「お客様の声」を更新しました。

解決事例「資料が十分ではないながらも交渉により休業損害が認められた事例」を更新しました。

解決事例「交渉により主婦の休業損害、逸失利益等が認定された事例」を更新しました。

解決事例「ほぼ請求通りに回答が得られ、併合11級、約1300万円で示談成立した事例」を更新しました。

解決事例「主張した損害額が全額認定された事例」を更新しました。

解決事例「訴訟の結果、相手方提示額の2倍を超える、約1200万円で和解が成立した事例」を更新しました。

解決事例「半年間の治療継続を認めさせ、主婦休損や逸失利益を含めて約310万円で示談成立した事例」を更新しました。

3月の「お客様の声」を更新しました。

2月の「お客様の声」を更新しました。

解決事例「公務員の逸失利益が認められ、約1300万円を獲得した事例」を更新しました。

解決事例「当初提示額の3倍以上である約1000万円で示談成立した事例」を更新しました。

解決事例「過失割合を大幅に修正し、約4000万円獲得した事例」を更新しました。

解決事例「醜状障害として9級16号が認定され、約1015万円で示談成立した事例」を更新しました。

解決事例「当初提示額より200万円以上増額し、約665万円で示談成立した事例」を更新しました。

解決事例「後遺障害診断書の修正を依頼した結果、併合第11級が認定され、約1000万円で示談成立した事例」を更新しました。

弁護士法人ALGに寄せられたお客様の声をご紹介します。

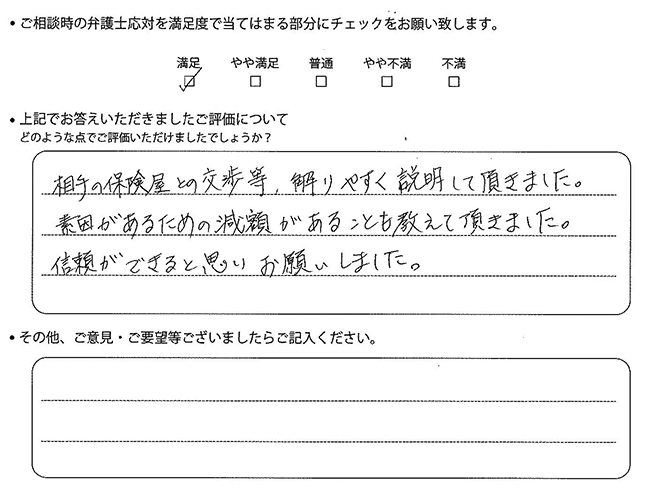

相手の保険屋との交渉等、解りやすく説明して頂きました。

素因があるための減額があることも教えて頂きました。

信頼ができると思いお願いしました。

仕事をしているため、相談に行く時間がなかなか取れません。どうしたら良いですか?

弁護士法人ALGでは、お電話による受付段階で事故の詳細を聴き取らせていただいています。そのため、後日弁護士による電話相談も承っています。

実際、弊所へのご相談は電話相談のお客様が半分を越えており、北海道から沖縄まで、全国からお問い合わせいただいています。できる限りご都合に沿えるようにいたしますので、初回の相談はまず、電話相談をお試しください。

弁護士事務所がたくさんあり、どこに依頼したら良いのかわかりません。どのような弁護士を選ぶべきですか?

多くの経験があり能力の高い弁護士を選ぶのが正しい選択なのですが、交通事故被害者の方が適切かつ自分に合う弁護士に巡り合うことは意外に難しいようです。事実、依頼中の他の事務所の弁護士が「まったく動いてくれない」「話を聴いてくれない」という不満から、弊所にご相談にいらっしゃるケースが多数あります。

弁護士法人ALGは、弁護士の交通事故の専門性を高めると同時に受付や事務局にも勉強会を開催し、相談者の方がストレスなくご依頼いただける態勢を整えています。

弁護士に依頼するメリットは何ですか?

「弁護士に相談するほどでもない」「こんなことで弁護士に相談して良いのかな」と思われる方がいらっしゃいます。確かに弁護士に依頼する最大のメリットは、適切な損害賠償が得られたり、損害賠償の増額が見込められたりする点ですが、それだけではありません。

事故直後や治療中に、弁護士に相談しておくことで、将来のトラブルを未然に防ぎ、ストレスのない解決を目指せます。

交通事故に遭った場合、弁護士に何を相談すれば良いかわからないのですが、どのような相談が多いのですか?

弁護士に相談するのは、示談のときに賠償金を増額するためと思われがちですが、様々なタイミングでご相談いただけます。

例えば、①今後の流れがわからなくて不安だ、②保険会社の対応が納得できない・不満だ、③通院・治療を打ち切られてしまった、④後遺障害診断書の書き方がわからない、⑤保険会社から提示を受けた賠償金の妥当性を確かめたい、等の相談が多いです。

保険会社の担当者ともめたことをきっかけにご相談いただくことが多いのも事実ですが、事故直後から示談直前まで、特に偏りなくご相談を承っていますので、まずは無料相談をお試しください。

弁護士に依頼すると、保険会社の担当者の気を悪くしませんか?

確かに一昔前までは、弁護士が代理人として受任通知を送り挨拶をすると「どうして弁護士に依頼されたのですか」と聞かれることがありました。

しかし、最近は弁護士費用特約の利用が活発化したうえ、弁護士費用が一昔前に比べて利用しやすい値段になったことから、保険会社の担当者も弁護士の介入を特別視しなくなってきました。むしろ連絡が取りやすくなり、さらに法律的な協議が可能となるため交渉がスピーディーに行われることから、被害者側に弁護士が入ることに対し悪く思っていないと感じられます。

弁護士に依頼すると、裁判をすることになるのですか?

ほとんどの事件は、交渉による示談で終わっています。交通事故事件は比較的、交渉による示談で終わることが多い類型です。

弁護士は裁判をするときに依頼するイメージがありますが、弁護士の業務は裁判だけではなく、交渉や調停等の代理を務めることも、原則的には法律上弁護士にしかできない業務です。

そのため、依頼者が望まないにもかかわらず、弁護士が裁判をすることはありません。ただし、理不尽なことを一方的に主張し話し合いにならない保険会社の担当者がいて依頼者の利益が守れないと判断した場合には、依頼者を守るために裁判をすすめるケースもあります。その場合でも、必ず事前に話し合い依頼者に了承を得たうえで裁判を提起することになります。

弁護士に依頼するデメリットはありますか?

弁護士に依頼するデメリットは、①弁護士費用がかかるので費用倒れになるおそれがある、②相談したいのに依頼した弁護士が忙しくて連絡が取れない、という点が代表的なものと考えられます。

弁護士法人ALGでは費用倒れになるおそれがある場合、必ず事前にご説明していますのでご安心ください。また、弁護士は基本的に複数の案件を抱え外出をすることが多いので、連絡が取りづらいという問題が起こりがちですが、弊所では依頼者ごとに専属の事務局を付けて一体となって業務を行っていますので、連絡が取りづらいという事態が起こりにくい態勢を整えています。

弁護士法人ALGは、どこに事務所があるのですか?

弁護士法人ALGは、東京に本部があり、関東一円と大阪、名古屋、福岡等の主要都市に法律事務所があり、いずれも地元で交通事故事件を扱っています。関東には、東京のほか、神奈川(横浜)、埼玉(大宮)、千葉、栃木(宇都宮)に法律事務所があります。

来所相談を希望される場合、各事務所で弁護士と無料で法律相談をすることが可能です。

また、法律事務所がある地域だけでなく、法律事務所がない地域からも電話による無料相談を受け付けていますので、近くに法律事務所がない場合でもまずはお電話いただければと思います。

交通事故に精通していて評判の良い弁護士はどのように探せば良いのですか?

回答するのが難しい質問の一つです。

交通事故についてポータルサイトや広告サイト等で、弁護士のランキング風なサイトがありますがまったくあてになりません。なぜなら、交通事故に何度も合う人は稀なので、弁護士の腕に対して、客観的な指標を設けることはできないからです。

ただ、弁護士がしっかりと交通事故事件に向き合い交通事故事件に精通しているかについて、わかりやすく差が出るところは、弁護士ではなく受付や事務局のレベルの差です。

受付や事務局の知識や能力を高めることは、弁護士以上に難しいため、受付や事務局と話してみて印象が良いところは、弁護士の意識も高いと思われます。良い弁護士と巡り合うことができれば、交通事故事件の依頼後もストレスなく良い結果が生まれるのではないかと思います。

弁護士に相談するときに準備すべきものはありますか?

弁護士法人ALGでは、相談者のお名前、相談者側の保険会社名、弁護士費用特約加入の有無、相手方の名前、相手方の保険会社名といった必要事項について受付で聴き取りをさせていただいています。そのため、弁護士との法律相談時には特にご準備いただくものはありません。

ただし、弁護士との法律相談をより充実したものにするため、ケースによりお車の被害状況がわかる写真や、保険会社から提示されている示談書案、後遺障害診断書等を郵便やメール等で送付いただくようお願いすることがあります。

その場合にも、受付より事前にお伝えいたしますので、ご安心ください。