交通事故の相手が無保険だったら | 示談方法や未払いの場合の対処法などを解説

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

交通事故の相手が保険に入っていない“無保険”だった場合、「きちんと相手に賠償してもらえるのだろうか」と不安がよぎります。 相手が無保険だと、示談交渉が進まなかったり、損害賠償が受けられなかったりするリスクが高くなります。 そこで本ページでは、相手が無保険だった場合でもきちんと損害賠償を受けられるように、示談交渉の流れや十分な損害賠償が受けられないときの対処法を紹介していきます。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

交通事故における無保険とは?

交通事故における“無保険”とは、自動車保険に加入していない状態を指します。 自動車にまつわるトラブルに備えるための自動車保険には、“自賠責保険”と“任意保険”があります。

| 自賠責保険 (自動車損害賠償責任保険) |

自動車損害賠償保障法で加入が義務付けられている強制保険のこと。 事故相手の対人損害のみを補償するもので、補償される金額には上限があります。 |

|---|---|

| 任意保険 | 自賠責保険でカバーできない部分の損害賠償に備えて、任意で加入する保険のこと。 物損などを幅広くカバーできます。 |

無保険には主に2つのケースがある

①強制加入の自賠責保険のみ加入していて、任意保険に未加入

②任意保険も自賠責保険にも、どちらの保険にも未加入

交通事故の無保険というと、一般的には「①任意保険に未加入」の状態を指します。 それぞれ、示談の流れや請求方法が変わってくるので、事故直後に加害者の連絡先とあわせて、自動車保険の加入状況だけでなく、任意保険の加入状況も確認しておきましょう。 ①②以外に任意保険には加入しているが自賠責保険に未加入という場合もありますが、非常に珍しいケースなので本記事では割愛します。このような場合には弁護士にご相談下さい。

①任意保険に未加入の場合

任意保険は、名前のとおり「加入は任意」とされています。

そのため、法律ですべての自動車・バイクに加入が義務付けられている自賠責保険と異なり、一定数の任意保険未加入者がいるのです。

●未加入の割合は?

損害保険料率算出機構の調査「2022年度自動車保険の概況」によると、自動車保険と自動車共済※1を含めた対人賠償の普及率は88.7%です。

つまり、残りの10%程度が保険に加入していないのです。

※1……自動車共済とは、協同組合が取り扱っている自動車保険のこと

●事故相手が任意保険に未加入だった場合のリスク

保険会社ではなく、加害者本人と直接示談交渉をしなければなりません。

また、自賠責保険で不足する部分について任意保険でカバーができないため、十分な損害賠償が受けられないおそれもあります。

②任意保険にも自賠責保険にも未加入の場合

自賠責保険は、交通事故における基本的な対人賠償の確保を目的とした、法律上すべての自動車やバイクに加入が義務付けられた強制保険で、加入しない場合の罰則も設けられています。 しかし、契約期間切れなどが原因で、「事故加害者が自賠責保険に未加入である」という場合があります。

●事故相手が任意保険にも自賠責保険にも未加入だった場合のリスク

自賠責保険・任意保険からも保険金を得られないので、加害者本人に賠償金を請求します。

しかし、加害者に支払い能力がないことも多く、賠償金が全額回収できないリスクが生じます。

そのため、“政府保障事業”という制度を利用するなどの対策が必要です。

加害者が無保険だった場合の示談交渉の流れ

示談交渉は、事故の損害がすべて確定してから開始します。

示談交渉開始後の流れは、「加害者が自賠責保険と任意保険の両方に加入している場合」と「無保険の場合」で、次のように異なります。

●加害者が自賠責保険にも任意保険にも加入している場合

示談交渉の相手は、一般的に加害者側の任意保険会社です。

保険会社から提示された過失割合や損害の項目ごとに賠償額を話し合い、双方が最終的に合意すると示談が成立します。

被害者への賠償額の提案は基本的には相手方が加入する任意保険会社が行います。

●加害者が無保険の場合

加害者が無保険の場合、示談交渉の相手は、加害者本人です。

被害者側に事故の責任がない“過失ゼロ”の事故では賠償金の支払い義務が生じないため、被害者ご自身の保険の“示談代行サービス”を利用できず、被害者と加害者が直接交渉することになります。

次項より、無保険だった場合の示談交渉の流れをみていきましょう。

①自賠責保険には加入しているが任意保険に未加入の場合

加害者が任意保険に未加入の場合でも、自賠責保険に加入していれば、一定額の範囲内で対人損害の保険金を請求することができます。

被害者の方ご自身で加害者側の自賠責保険に請求することを“被害者請求”といいます。

●自賠責保険が示談交渉を代行する?

自賠責保険には“示談交渉サービス”がないので代行してもらうことはできません。

そのため、示談交渉は加害者本人と直接行うことになります。

加害者の自賠責保険へ自分で「被害者請求」をする

被害者請求とは、被害者の方ご自身で加害者側の自賠責保険会社に保険金を請求する方法です。

《被害者請求の手続の流れ》

①必要書類を集める

②自賠責保険会社へ書類を提出する

③調査が行われる

④調査結果が通知される

⑤調査結果に基づいて保険金が支払われる

●示談が成立する前に保険金が受け取れる

示談交渉は加害者本人と直接行います。

交渉が長引く場合に被害者請求をすれば、示談の成立を待たずに保険金の先払いを受けることができます。

●自賠責保険だけでは足りない部分は加害者本人に請求する

自賠責保険の限度額を超える部分や対物損害などは、加害者本人に請求します。

示談に応じてもらえない場合は、訴訟で請求することもできます。

被害者請求の詳細については、以下のページをご覧ください。

合わせて読みたい関連記事

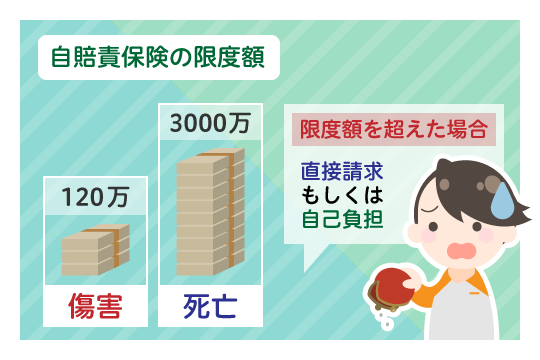

自賠責保険の限度額

自賠責保険には、傷害による損害は120万円、死亡による損害は3000万円というように、損害の性質に応じて支払われる金額に上限があります。

この上限額を超える部分や物損は、加害者に直接請求することになります。

| 損害の内容 | 限度額 | |

|---|---|---|

| 傷害による損害 | 治療関係費・入通院慰謝料・休業損害など | 120万円 |

| 後遺障害による損害 | 後遺障害慰謝料・後遺障害逸失利益 | 75万~4000万円※2 |

| 死亡による損害 | 死亡慰謝料・死亡逸失利益・葬儀費 | 3000万円 |

| 物損 | 車の修理費など | 対象外 |

※2……認定された後遺障害の等級による

慰謝料の計算方法、被害者請求に関しては、以下のページをご覧ください。

合わせて読みたい関連記事

②自賠責保険にも任意保険にも未加入の場合

加害者が任意保険にも自賠責保険にも加入していなかったら、被害者の方はどうすればよいのでしょうか? 保険会社に請求できないので、基本的には加害者本人との示談交渉のなかで、賠償金を支払う意思を確認して、どのように対応するかを話し合って決めます。

加害者が自賠責保険にも任意保険にも未加入の場合の請求方法

①加害者へ直接請求をする

②政府保障事業に請求する

次項より、それぞれの請求方法を詳しくみていきましょう。

加害者へ直接請求をする

加害者が自賠責保険にも加入していないと、加害者に直接請求します。

加害者本人と示談交渉をして、過失割合や賠償額、支払方法などを決めていきます。

示談が成立したら、合意内容をもとに示談書を作成します。

示談書は公正証書で作成しておく方法もあります。

●そもそも加害者に支払う意思がなかったら?

示談成立は難しいので、訴訟を起こす方法が考えられます。

加害者への請求金額が60万円以下であれば、“少額訴訟”という比較的簡易な訴訟が利用できます。

加害者が判決に従わない場合、加害者に資力があり、預金口座の特定等ができれば、強制執行もできます。

政府保障事業へ請求する

加害者が自賠責保険にも任意保険にも加入しておらず、賠償金を支払う資力がない場合には、“政府保障事業”に請求することができます。

●政府保障事業とは?

損害賠償を受けられない被害者が利用できる、政府による救済制度のことです。

ひき逃げなどで加害者が不明な場合にも利用することができます。

●支払限度額は自賠責保険と同じ

補償内容や支払限度額は自賠責保険と同じで、健康保険や労災保険などによる給付額を差し引いた金額が最終的に支払われます。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

その他の加害者が無保険のため十分な補償が得られないとき

加害者が無保険のため、十分な補償が得られないときの対処法を4つご紹介します。

《加害者が無保険で十分な補償が受けられないときの対処法》

①自分の任意保険を使う

②家族の保険が使える場合もある

③労災を使う

④健康保険も使うことができる

次項で、それぞれの対処法を詳しくみていきましょう。

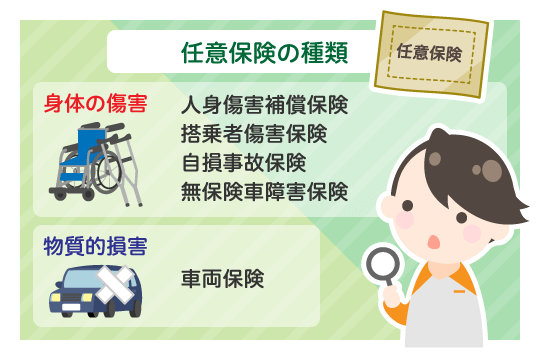

自分の任意保険を使う

加害者から十分な補償が受けられない場合、ご自身が加入する任意保険を利用できる可能性もあります。

ご自身の任意保険に次のような内容が含まれているかどうか、契約内容を確認してみましょう。

《ご自身の任意保険から補償を受けられる可能性があるもの》

●人身傷害保険・搭乗者傷害保険

ご自身や同乗者の治療費や休業損害などの対人損害について、過失割合に関係なく契約内容に基づいた補償が受けられます。

●無保険車傷害保険

加害者が全くの無保険で政府保証事業では賠償額が不足する場合や、自賠責保険や任意保険に加入しているけれども賠償額が不足する場合などに、不足分の補償が受けられます。

●車両保険

事故でご自身の自動車に損害が発生したときに、保険金額を上限とした補償が受けられます。

車両保険を利用すると、基本的に翌年度の等級が下がって保険料が高くなるため注意が必要です。

家族の保険が使える場合もある

ご自身が加入している任意保険では保障されていない場合でも、ご家族が加入している任意保険を利用することができるケースもあります。 ご家族が「人身傷害補償保険」、「搭乗者傷害保険」、「無保険車傷害保険」等に加入していないか、加入している場合は家族も補償が受けられるかどうか、保険の内容をご確認ください。

労災を使う

通勤中や勤務時間中に交通事故に遭ってしまった場合、労働者災害補償保険(通称:労災保険)を利用することも選択できます。 労災保険とは、労働者が通勤中や勤務中に負傷や死亡したときに、補償がなされる保険です。自賠責保険と労災保険の両方が利用できる場合、どちらを利用するかはご自身で選択することが可能です。 加害者が無保険だった場合、一般的には自賠責保険を使うことが多いものの、条件によっては労災保険を使った方が良いケースもありますので、受けられる補償の内容をよくご検討ください。 なお、労災保険への加入は法的な義務ですが、未加入の会社もあります。しかし、勤めている会社が未加入だったとしても、会社が労働基準監督署に申し立てれば従業員の労災申請は認められますので、労災保険を利用する場合、まずは会社に申請しましょう。

合わせて読みたい関連記事

健康保険も使うことができる

交通事故のケガの治療には、健康保険を使うことができます。

加害者が無保険だった場合、加害者から治療費を回収できないことを想定して、健康保険を使って治療費の自己負担を抑えることも検討しましょう。

《交通事故で健康保険を使う手順》

①医療機関に申し出る

受診する医療機関で、健康保険を使うことを伝えます。

②「第三者行為の傷病届」を提出する

加入している健康保険組合等に連絡して、「第三者行為の傷病届」を送ってもらいましょう。

必要事項を記入して、健康保険組合等に提出します。

「第三者行為の傷病届」については以下のページで詳しく解説していますので、併せてご覧ください。

合わせて読みたい関連記事

無保険の加害者が示談金を支払ってくれないとき

自賠責保険に加入していないような人は、任意保険に加入していない人以上に資力がなく、また、賠償する気すらない人がほとんどというのが現実と言わざるを得ません。それでは、自賠責保険の補償が受けられず、示談を進めることもできなかったら、どうすれば良いのでしょうか。このようなケースでとるべき方法を、以下でご説明します。 また、以下の記事でも、示談交渉が進まない場合の対処法について説明しています。

合わせて読みたい関連記事

相手と連絡が取れないなら「内容証明郵便」を利用

事故の加害者と連絡が取れない場合には、“内容証明郵便”を利用する方法があります。

内容証明郵便を送ること自体に法的な効力はありませんが、「示談交渉を希望している」「訴訟を検討している」など、真剣さをアピールできるので、加害者に意向を伝える手段として効果的です。

そのため、内容証明郵便を受け取った相手が「無視できない」と感じて、示談交渉に応じる可能性があります。

また、「いつ、だれが、だれに、どのような内容の郵便を送ったか」を、郵便局が証明してくれるので、配達証明も併せて依頼することで、裁判を起こす場合などに「きちんと意思表示をした」という証拠にもなります。

加害者が示談交渉に応じない場合や連絡が取れない場合、内容証明郵便を送ることもご検討下さい。

裁判にて損害賠償請求を行う

交渉がまとまらない、相手が示談に応じないなど、示談での解決が難しい場合、裁判を起こす方法もあります。

“損害賠償請求訴訟”の手続をすると、裁判所が法律に従って審査を行い、請求が認められる場合には、損賠賠償金の支払を命じる判決を出してくれます。

●請求額が60万円以下なら少額訴訟が利用できる

相手に請求する金額が60万円以下で、事実内容に争いのないケースでは少額訴訟が利用できます。少額訴訟は、基本的に1日で判決までのすべての手続が完了し、途中で和解することも可能です。

●請求額が60万円以上では通常の訴訟手続を行う

通常の訴訟手続では、専門的な法律知識を有する弁護士によるサポートが必要な場面が多くあります。

そのため、裁判を起こすことを考えている方は、交通事故を専門としている弁護士にまずは相談してみましょう。

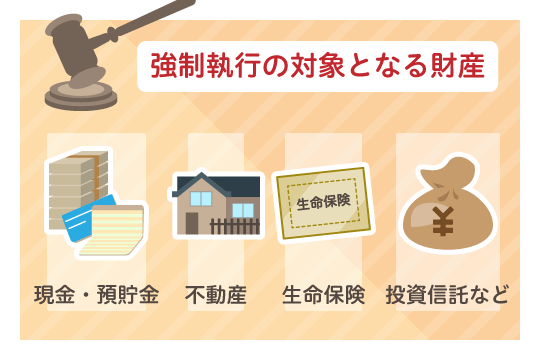

判決が下っても支払われないときは強制執行を

裁判で支払い命令の判決が下されても、相手が応じず支払ってもらえない場合は、相手の財産を差し押さえる“強制執行”という手段をとることが可能です。 強制執行では、現金や預貯金等の相手が所有する財産から、未払いの賠償金を強制的に回収することができます。 もっとも、これら強制執行の対象となる財産は被害者自身で特定する必要があり、相手が財産を所有していなければ強制執行を行うことができません。 また、相手が賠償金を支払いきれずに自己破産してしまうと、賠償金を得ることができなくなる場合があります。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

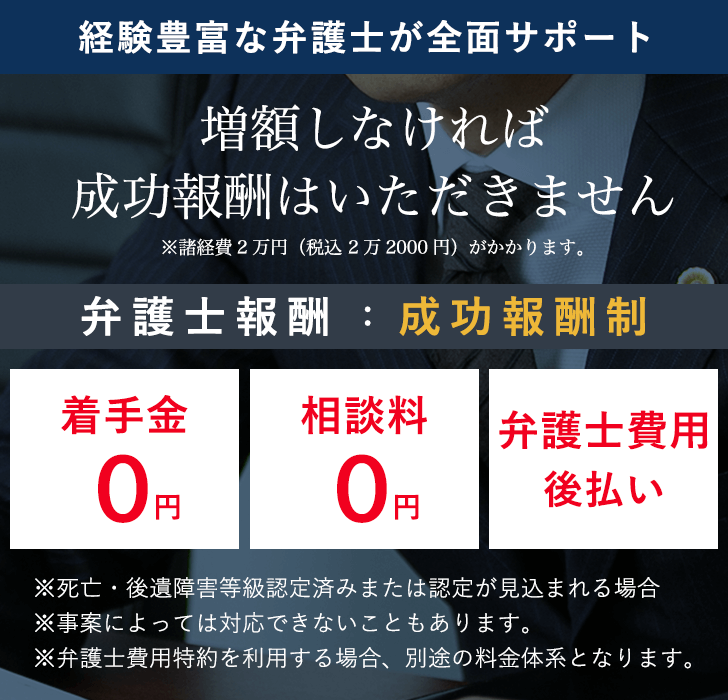

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他交通事故 示談に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

お客様の声Pickup

温かいメッセージをありがとうございます

2026年7月更新

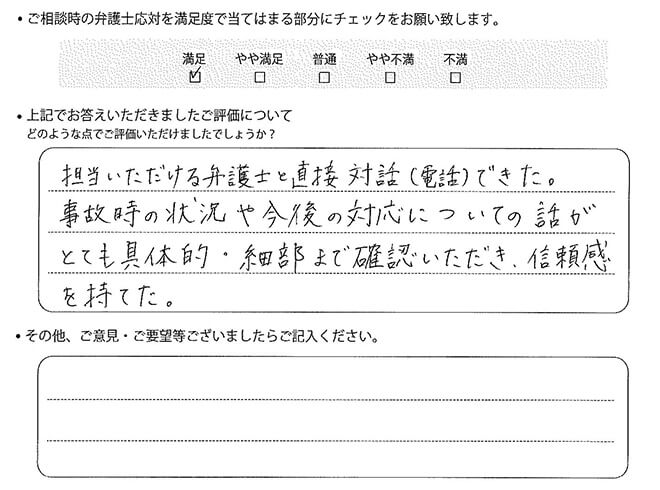

担当いただける弁護士と直接対話(電話)できた。事故時の状況や今後の対応についての話がとても具体的・細部まで確認いただき、信頼感を持てた。

お客様の声一覧へ交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧