交通事故の休業損害|計算方法やいつもらえるかなどを解説

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

交通事故による怪我の治療で仕事を休んだ場合、真っ先に思い浮かぶ問題は、やはり「減収」でしょう。怪我が重いほど治療が長引き、仕事を休む日数も増えるため、収入が減って生活が苦しくなる可能性が高いです。 交通事故では、減収に対する補償として“休業損害”を請求できますが、計算方法や用いる算定基準によって金額に差が生じるため、注意が必要です。 この記事では、交通事故の休業損害や休業損害の計算方法、適正額を受け取るためのポイントなどについて、詳しく解説していきます。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

目次

交通事故の休業損害とは

休業損害とは、事故による怪我のせいで、仕事を休んだことにより生じた減収に対する補償です。怪我の治療のために入通院して仕事を休み、減収が生じた場合、加害者側に休業損害を請求できます。 休業損害は、会社員や自営業者など収入がある人だけでなく、収入がない「専業主婦(主夫)など」も請求可能です。他人のために家事を行う家事労働は経済的価値があると認められているため、金額に換算して休業損害を請求できます。

休業補償との違い

休業損害と似た言葉に「休業補償」がありますが、休業補償は労働災害が生じた場合に労災保険から支払われる給付金であるため、2つは別物です。 休業損害と休業補償の違いは、主に下表のとおりです。

| 休業損害 | 休業補償 | |

|---|---|---|

| 請求先 | 加害者側の自賠責保険会社・任意保険会社 | 勤務先を管轄する労働基準監督署 |

| 対象 | 交通事故 | 労災事故 |

| 待機期間 | なし | 休業3日間(休業4日目から支給) |

| 支給率 | 原則100% | 給付基礎日額の60%+特別支給20% (残りの40%は加害者側に請求可能) |

| 過失相殺 | あり(過失割合に応じて賠償金を減額) | なし |

なお、休業損害と休業補償の二重取りは認められていないため、注意しましょう。

合わせて読みたい関連記事

慰謝料との違い

慰謝料は、交通事故で怪我を負ったことによる精神的苦痛を補償するもので、休業損害と混同しやすい項目の一つです。慰謝料には以下の3種類があり、休業損害と併せて請求可能です。

- 入通院慰謝料

- 後遺障害慰謝料

- 死亡慰謝料

(例)事故による怪我の通院のために仕事を休み、減収した場合は、「入通院慰謝料」と「休業損害」を請求できます。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

休業損害はいつもらえる?

休業損害は、相手方保険会社が書類を確認してから1週間程度で支払われるのが一般的です。 ただし、提出書類に不備がある場合や、休業の必要性に争いがある場合は、支払いが遅れる可能性もあります。 交通事故の損害賠償金は、示談成立後にまとめて受け取るのが基本です。 しかし、怪我が重く治療が長引くと、生活費をまかなうため「休業損害を早く受け取りたい」と考える方もいるでしょう。その場合、休業損害証明書を毎月提出するなど適切に対応することで、示談成立前でも定期的に休業損害を受け取れる可能性があります。

休業損害の計算方法と3つの算定基準

休業損害は、基本的に以下の式で計算します。

休業損害 = 1日あたりの基礎収入額 × 休業日数

1日あたりの基礎収入額は、3つの算定基準(①自賠責基準、②任意保険基準、③弁護士基準)のいずれかを用いて計算します。一般的には「③弁護士基準」がもっとも高額になるため、弁護士基準で休業損害を請求できれば、実際の収入に近い補償を受け取ることができるでしょう。

<3つの算定基準>

- 自賠責基準:自動車損害賠償保障法に基づく、「基本的な対人賠償の確保」を目的とした基準

- 任意保険基準:任意保険会社が独自に設けている基準(※基準の内容は、基本的に非公開)

- 弁護士基準:過去の裁判例を基につくられた基準

詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

①自賠責基準

自賠責基準で休業損害を算定する場合、「1日あたりの基礎収入額」は一律6100円です。被害者の職業や年齢、性別などに関係なく、基本的にすべての方が同じ基礎収入で計算されます。

休業損害 = 6100円 × 休業日数

実際の基礎収入が日額6100円を超える方は、事故前3ヶ月分の給料を90日で割った額を基礎収入とすることもできます(上限は1万9000円)。 ただし、自賠責保険から支払われる保険金額は「傷害部分で120万円」という上限があるため、必ずしも満額を受け取れるとは限りません。例えば、怪我が重く治療費や交通費がかさむケースでは、休業損害が一部補償されないおそれがあります。

②任意保険基準

任意保険基準は保険会社が独自に定めた基準なので、休業損害を含め、計算方法は基本的に非公開です。 目安としては、自賠責基準の金額と同程度か、少し上乗せされた程度の金額と考えていいでしょう。

③弁護士基準

弁護士基準の休業損害は、被害者の職業や年齢、性別、個々の事情なども考慮して算定するのが特徴です。例えば、会社員などの給与所得者であれば、以下のように算出します。

- 1日あたりの基礎収入 = 事故前3ヶ月間の給料合計額 ÷ 実際に働いた日数

- 休業損害 = 1日あたりの基礎収入 × 休業日数

基礎収入は、事故前3ヶ月間の額面の給料を、暦日数ではなく実際に働いた日数(稼働日)で割って算出します。通院や治療のために半休・早退などを取得した場合も、稼働日に加えるのが基本です。

休業日数の考え方

休業日数は、「事故による怪我の治療のために入院・通院・自宅療養などをした日数」を指します。 自宅療養については、医師から指示を受けた場合に限られるため、自己判断で行うと補償されない可能性があります。 また、休業日数は怪我の程度や治療経過などを踏まえて総合的に判断されるため、仕事を休んだすべての日について休業損害が認められるとは限りません。

自賠責基準と弁護士基準との比較

自賠責基準と弁護士基準を比較するため、以下のケースで休業損害を計算してみます。

〈例〉

●総支給額月20万円で、事故の怪我による通院のため計20日間休業した会社員

●事故前3ヶ月間の実稼働日数は、A.月20日、B.月19日、C.月18日とする

<自賠責基準>

- 基礎収入=6100円(または20万円×3ヶ月÷90日=6666円※)

- 休業損害=6100円×20日=12万2000円(または6666円×20日=13万3320円※)

※実収入に基づいた基礎収入で計算しています。

<弁護士基準>

- 実稼働日数=20日+19日+18日=57日

- 基礎収入=20万円×3ヶ月÷57日=1万526円

- 休業損害=1万526円×20日=21万520円

弁護士基準の方が、最大で8万8520円も高額になることがわかります。適正な休業損害を受け取るためにも、弁護士基準で請求することはとても重要でしょう。

【職業別】休業損害の計算方法とポイント

休業損害の計算方法は、事故時の被害者の職業によって異なる場合があります。職業の区分は、以下のとおりです。

- 給与所得者(会社員)

- アルバイト・パート

- 公務員

- 自営業・個人事業主

- 会社役員

- 家事従事者(専業主婦・兼業主婦)

- 学生

- 無職・失業者

給与所得者(会社員)

給与所得者(会社員)の計算方法は、以下のとおりです。

休業損害=(事故前3ヶ月の総支給額÷90日または実稼働日数)×休業日数

総支給額には、基本給や残業代だけでなく、各種手当(役職手当等)などもすべて含みます。 事故によって「賞与の減額」や「昇給の遅れ」が生じた場合も、因果関係などを証明できれば休業損害として請求できる可能性があります。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

アルバイト・パート

アルバイト・パートの計算方法は、給与所得者と同じく以下のとおりです。

休業損害=(事故前3ヶ月の総支給額÷90日または実稼働日数)×休業日数

雇用形態がアルバイトやパートでも、休業損害は請求可能です。 ただし、アルバイトやパートはシフト制が多いため、休業日数を確定しづらいといった問題が起こりやすいです。過去の勤務実績(週2~3日はほぼ勤務している等)などを踏まえ、適正な休業損害を請求する必要があります。 固定シフト制でない場合、給与明細書や賃金台帳、通帳記録などを参考に、過去の勤務状況を証明することが重要です。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

公務員

公務員の計算方法も、給与所得者と同じく以下のとおりです。

休業損害=(事故前3ヶ月の総支給額÷90日または実稼働日数)×休業日数

公務員は休業時の制度が手厚いため、請求できる休業損害の金額は低くなる傾向があります。 例えば、病気休暇制度を利用すれば90日間は給与が満額支給されるため、減収が認められず、休業損害の請求は難しいでしょう。 ただし、有給休暇の取得分や、病気休暇制度の利用で減額された賞与などについては、休業損害として請求できる可能性があります。 交渉相手が保険会社の場合、制度の手厚さを理由に休業損害が認められないケースもあるため、注意が必要です。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

自営業・個人事業主

自営業・個人事業主の計算方法は、以下のとおりです。

休業損害=(事故前年の所得金額 + 固定経費)÷365日×休業日数

自営業・個人事業主の場合は、確定申告書の所得金額を365日で割り、1日あたりの基礎収入額を計算するのが基本です。固定費は、事業の継続に必要な費用(家賃や従業員の給与など)であれば加算が認められています。 確定申告をしていない方は、事故前年の所得金額を証明できないため、次のような資料を複数用意して収入を証明する必要があります。

- 売上帳簿

- 通帳記録

- 請求書

- 領収書 など

確定申告していない場合、休業損害の交渉は難航しやすいのが実情です。適切かつ円滑に、また有利に交渉を進めるためにも、弁護士の力を借りるのがよいでしょう。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

会社役員

会社役員の休業損害は、一般の給与所得者とは異なり、役員報酬から利益配当分を除いた「労働対価分」のみが対象となります。

休業損害=(役員報酬-利益配当分)÷365日×休業日数

給与は、労働契約に基づき「労働の対価」として支払われるものですが、役員報酬は委任契約に基づき「経営責任の対価」として支払われるものです。2つは性質が異なるため、役員報酬の損害賠償の対象となるのは「労働対価分」のみとなります。 労働対価分は、役員の職務内容や会社の規模などを総合的に考慮して確定しますが、明確な証明は難しいため専門的な対応が求められます。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

家事従事者(専業主婦・兼業主婦)

家事従事者(専業主婦・兼業主婦)の計算方法は、以下のとおりです。

休業損害=1日あたりの基礎収入額×休業日数

1日あたりの基礎収入額は、3つの算定基準によって金額が異なります。弁護士基準の場合、以下の方法で算出します。

- 専業主婦 → 厚生労働省が公表する「賃金センサス(女性全年齢平均賃金)を基に算定する

- 兼業主婦 → 「実際の収入」と「賃金センサス」を比較して高い方を採用する

一般的に、専業主婦よりも兼業主婦の方が請求額は高くなりやすいです。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

学生

学生でも、「アルバイト収入がある」「就職時期が遅れた」などの事情があれば、休業損害を請求できる可能性があります。基本的な計算方法は、以下のとおりです。

休業損害= 1日あたりの基礎収入額×休業日数

1日あたりの基礎収入額は、事情によって以下のように異なります。

- アルバイト収入がある場合

事故前3ヶ月の総支給額÷90日または実出勤日数 - 就職時期が遅れた場合(内定あり)

内定先の給与額に基づき算定する

※給与に関する資料を内定先の会社からもらう必要があります。 - 就職時期が遅れた場合(内定なし)

賃金センサス(学歴・年齢別の平均賃金)÷365日

無職・失業者

無職・失業中の方でも、以下の3つの条件を満たすことで休業損害を請求できる場合があります。

- ① 就労の意思

- ② 就労の能力

- ③ 就労の可能性、見込み

休業損害の計算方法は、以下のとおりです。

- 就職先が決まっていた場合

休業損害=(賃金センサスまたは就職予定先の推定総支給額÷365日)×休業日数 - 就職先は決まっていないが、ハローワークに通うなど、働く意欲があり就労の可能性が高い場合

休業損害=(賃金センサスまたは失業前の総支給額÷365日)×休業日数

詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

休業損害を請求する流れ

休業損害の請求は、以下のような流れで行うのが一般的です。

- ① 必要書類を相手方保険会社に提出する

休業損害証明書や源泉徴収票、確定申告書類などの書類を送付し、相手方保険会社に内容を確認してもらいます。 - ② 相手方保険会社から休業損害が支払われる

書類を確認した相手方保険会社は、休業損害を計算し、支払い手続きを行います。 - ③ 支払われた金額に納得できない場合は、示談交渉時に休業損害の増額を求める

相手方保険会社から支払われた休業損害の金額が、実際の減収分に満たない場合、示談交渉で差額分を請求できる可能性があります。 - ④ 増額が認められると、示談成立後に他の賠償金と併せて増額分が支払われる

示談交渉で増額が認められた場合、示談成立後に最終的な賠償金と併せて休業損害の増額分が支払われます。

休業損害を請求する際の必要書類

休業損害の請求で必要となる書類を、職業別にリストアップしました。

【会社員、アルバイト・パート、公務員の場合】

- 休業損害証明書

- 事故前年の源泉徴収票

- 給与明細書

- 賞与減額証明書

- 賃金台帳、タイムカード など

【自営業者・個人事業主の場合】

- 事故前年の確定申告書類

- 納税証明書

- 所得証明書

- 帳簿 など

【会社役員の場合】

- 休業損害証明書

- 事故前年の源泉徴収票

- 会社の決算書 など

【家事従事者の場合】

- 家族全員が記載された住民票

- 家族構成表 など

【学生の場合】

- 休業損害証明書

- 事故前年の源泉徴収票

- 内定通知書

- 就労遅延を証明する書類 など

【無職・失業者の場合】

- 応募履歴やメール

- 内定通知書、内定証明書 など

休業損害の請求には時効がある

休業損害の請求は、基本的に「事故の翌日から5年」が時効となります(2020年3月31日以前の事故では、事故の翌日から3年)。 事故の翌日から5年が過ぎると、休業損害を含む人身損害の損害賠償請求権が消滅するため、治療が長引いている場合は注意が必要です。 軽傷だと治療は比較的早く終了するため、あまり時効を気にする必要はないでしょう。 なお、自賠責保険に対する被害者請求の時効は、休業損害を含む傷害部分が「事故の翌日から3年」、後遺障害部分が「症状固定日の翌日から3年」となります。 相手方の自賠責保険会社に被害者請求する場合、損害賠償請求の時効とはタイミングが異なる点に注意しなければなりません。

適切な休業損害を受け取るためのポイント

適切な休業損害を受け取るには、以下のポイントを押さえる必要があります。

- 実際の収入に基づいて計算する

- 休業損害証明書は正確に記入してもらう

- 休業損害の打ち切りに安易に応じない

- 弁護士に依頼する

ポイントを押さえることで、実際の収入に近い休業損害を受け取れる可能性が高まります。

実際の収入に基づいて計算する

適切な休業損害を受け取るには、実際の収入に基づいて休業損害を計算することが大切です。 休業損害の計算で用いる「1日あたりの基礎収入額」の求め方は、算定基準によって異なります。 例えば、自賠責基準では、基本的に1日あたりの基礎収入額は「一律6100円」となります。 それ以上の収入がある場合は、収入を裏付ける資料を提出することで、自賠責基準であれば最大1万9000円まで、弁護士基準であれば実際の収入額をもとに計算した休業損害を請求できます。 提示された金額に不安がある場合、保険会社に計算の根拠を聞いてみるとよいでしょう。

休業損害証明書は正確に記入してもらう

休業損害証明書を正確に記入してもらうことは、適切な休業損害を受け取るために重要です。 休業損害証明書は、事故による怪我が原因で仕事を休み、減収が生じたことを、相手方保険会社に証明するための書類だからです。 休業損害証明書は勤務先が作成しますが、事故対応に慣れておらず、作成方法がわからない会社も少なくありません。保険会社からは記入見本も送付されるのが一般的なので、証明書と一緒に渡すとよいでしょう。 休業損害証明書を自分で修正・追記すると、証拠として認められなくなります。不備がある場合、必ず勤務先に修正・追記を依頼しましょう。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

休業損害の打ち切りに安易に応じない

治療が長引き、相手方保険会社から休業損害の打ち切りを打診されても、安易に応じてはいけません。 休業損害の対象期間は、基本的に「休業の必要性がなくなるまで」または「症状固定日まで」ですので、必要に応じて延長交渉を行いましょう。 延長を認めてもらうには、休業の必要性や相当性をしっかり主張する必要があります。まずは主治医に相談のうえ、医学的見解を相手方保険会社に伝えるとよいでしょう。主治医に意見書を作成してもらうのも一つの方法です。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

弁護士に依頼する

適切な休業損害を受け取るためには、弁護士に依頼するのも有効です。 弁護士が交渉することで、「弁護士基準」による請求が認められやすくなるため、実際の減収額に近い休業損害を受け取れる可能性があります。 弁護士基準は慰謝料の算定などでも使用できるため、休業損害以外の損害費目も増額が期待できるでしょう。 休業損害の請求や交渉方法がわからない方は、弁護士に相談されることをおすすめします。

むちうちで主婦休損が認められ、賠償額が約20万円増額した事例

| 賠償金 | 約50万円 ➡ 約70万円 |

|---|---|

| 傷病名 | 頚椎捻挫 |

<事案の概要>

ご依頼者様は、信号待ちをしていたところ相手方車両に追突され、頚椎捻挫を負いました。

<交渉の結果>

弁護士は、ご依頼者様に家事労働への支障を聞き取ったうえで、相手方保険会社に書面を送付し、示談交渉を行いました。 当初、相手方保険会社はこちらの主張を認めませんでしたが、弁護士が「紛争処理センター等の利用もある」と訴えて決断を求めた結果、家事従事者の休業損害が認められました。 最終的に、約50万円の賠償提示から約20万円増額した、約70万円にて示談が成立しました。

休業損害に関するQ&A

休業損害はいつまでもらえますか?

休業損害がもらえる期間は、最大で治療終了日(完治または症状固定日)までです。 休業損害は、治療期間中に休業が必要かつ相当と認められる日数分が対象となるため、治療終了後は基本的に請求できません。 症状固定は、怪我の治療を継続しても改善の見込みがない状態をいい、医師が判断します。 症状が残っており、休業損害の打ち切りに納得できない方は、後遺障害等級認定の申請を行い「後遺障害慰謝料」や「後遺障害逸失利益」の獲得を目指すのも一つの方法です。

休業損害は治療のために有給を使った場合でも補償されますか?

有給休暇を使用した分も、以下の条件を満たすことで休業損害として請求できます。 ・事故による通院のために有給休暇を取得した ・自宅療養の場合は、医師の指示によるものだった 本来、有給休暇は従業員が自由に使えるものなので、事故のせいでやむを得ず取得した場合は「損害」とみなされます。給料は発生しますが、そもそも事故に遭わなければ使用しなかったと考えられるため、休業損害として補償されるのが一般的です。 詳しくは、以下のページをご覧ください。

合わせて読みたい関連記事

休業損害に税金はかかりますか?

交通事故による損害賠償金は、基本的に税金がかからないため、休業損害も課税対象とはなりません。 ただし、給料とみなされてもおかしくないほどの過度な見舞金を受け取った場合などは、所得税がかかる可能性があります。参考として、国税庁のホームページをご確認ください。

休業損害について悩んだら弁護士に相談してみましょう。

休業損害は、被害者の生活を維持するために必要な補償です。 しかし、相手方保険会社は自賠責基準に近い金額を提示することが多いため、適切な補償を受けられないケースも少なくありません。実際の減収額に近い額を請求したくても、相手方保険会社が応じてくれるとは限らないでしょう。 弁護士であれば、弁護士基準を使用した休業損害を請求できるだけでなく、「賞与が減額した」「就職時期が遅れた」などの事情がある場合も、適切に主張・立証できます。 弁護士法人ALGには、交通事故に詳しい弁護士が複数名在籍しており、休業損害の請求について法的サポートが行えます。休業損害についてお悩みの方は、ぜひお気軽にご相談ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

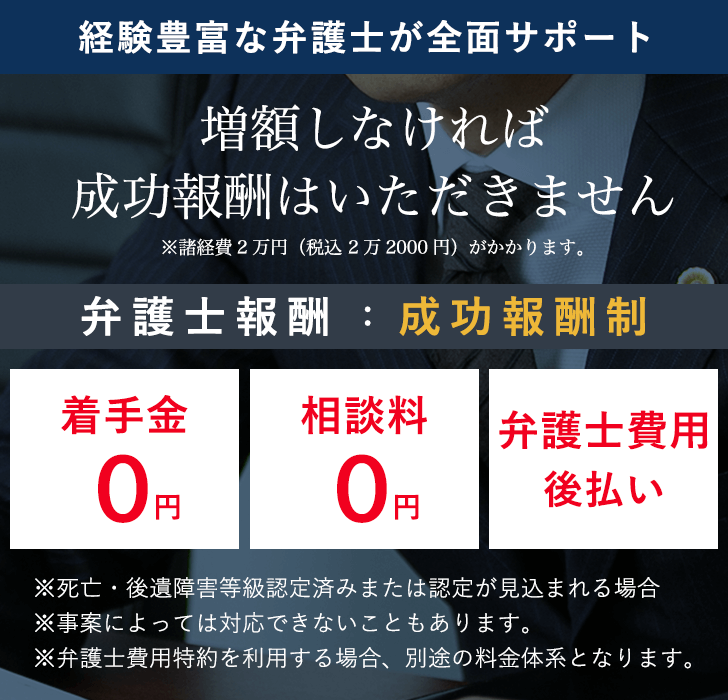

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他休業損害に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

お客様の声Pickup

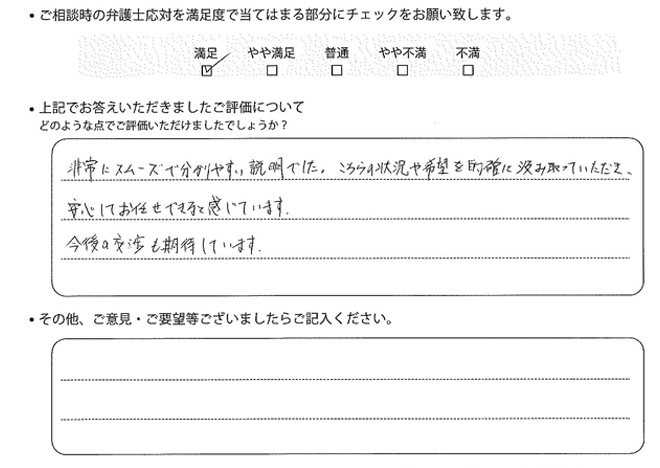

温かいメッセージをありがとうございます

2026年6月更新

非常にスムーズで分かりやすい説明でした。

こちらの状況や希望を的確に汲み取っていただき、安心してお任せできると感じています。

今後の交渉も期待しています。

交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧