【休業損害の計算方法】職業別の計算方法やケース別の計算例

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

この記事でわかること

交通事故で怪我を負ったことにより、得られなかった収入は、「休業損害」として、加害者側に請求することができます。 休業損害は、会社員や自営業者以外にも、実際の収入がない専業主婦(主夫)も請求することができるのですが、職業によって休業損害の求め方が異なります。 適正な休業損害を受け取り、治療に専念するためにも、本ページで休業損害の計算方法について、一緒に理解を深めていきましょう。 「1日いくらで計算されるのか」「休業の対象となる日」「ケース別の計算例」についても、詳しく解説していきますので、ぜひご参考ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

目次

休業損害とは

休業損害とは、交通事故によるケガが原因で仕事を休まざるを得なくなったために減ってしまった収入のことです。 ケガの治療のために欠勤や遅刻・早退した場合、有給休暇を消化した場合に、休業損害を加害者側に請求することができます。

《休業損害と休業補償の違い》

どちらも事故のケガで減ってしまった収入の損害を補償するものですが、加害者側から支払われる休業損害に対して休業補償は勤務先が加入する労災保険から支払われます。そのため、休業補償が請求できるのは勤務中や通勤中のケガが原因で収入が減った場合のみです。

【基準別】休業損害の計算式

休業損害を計算する際の基準には次の3つがあります。 どの基準を適用するかで金額は異なり、基本的には【自賠責基準 < 任意保険基準 < 弁護士基準】の順で金額が大きくなります。

| 自賠責基準 | 車両所有者に加入が義務付けられた自賠責保険での算定基準。基本的な対人賠償を目的とするため、3つの基準のなかで最も低額になる。 |

|---|---|

| 任意保険基準 | 任意で加入する保険会社が示談交渉に用いる、独自に定めた算定基準。具体的な算定方法は非公開だが、自賠責基準とほぼ同額となることが多い。 |

| 弁護士基準 | 過去の裁判例をもとに設定された算定基準で、裁判基準とも呼ばれる。弁護士による示談交渉や裁判所で用いられる。基本的に3つの基準のなかで最も高額になる |

以降より、自賠責基準と弁護士基準での休業損害の計算式について詳しくみていきましょう。 なお、任意保険基準は保険会社によって内容が異なるため、解説は省略しています。

自賠責基準での計算式

自賠責基準では、次の計算式で休業損害を計算します。

休業損害額 = 日額6100円 × 休業日数

実収入の日額が6100円を下回る場合でも一律6100円の日額で計算されますが、1日あたりの収入減が6100円を上回っていると証明できれば、1万9000円を限度に、実際の損害額で計算されます。

《自賠責保険の上限額に注意》

自賠責保険から支払われる傷害部分の保険金は120万円が上限です。

傷害部分には、休業損害のほか、治療費や入通院慰謝料などが含まれるため、入院が長引くなどして治療費が高額になるケースでは、休業損害が満額受け取れない可能性もあるため、注意が必要です。

※ここで解説している内容は、令和2年4月1日に改定された新基準によるものです。改定前に発生した事故については旧基準が適用されます。詳しくは下記のページをご覧ください。

合わせて読みたい関連記事

弁護士(裁判)基準での計算式

弁護士基準では、次の計算式で休業損害を計算します。

休業損害額 = 1日あたりの基礎収入 × 休業日数

基礎収入とは、交通事故被害者の、事故発生前の平均収入のことです。 自賠責基準とは異なり、弁護士基準では、被害者の収入形態=職業によって、基礎収入の計算方法が異なります。 計算に用いる基礎収入に上限額もないため、より実損に近い補償額を求めることができます。

【職業別】休業損害の計算方法

弁護士基準の休業損害は、被害者の職業によって「1日あたりの基礎収入」の計算方法が変わります。 これは、職業によって基礎収入を求めるベースが異なるためです。 職業を次の4つに分けて、それぞれの基礎収入の考え方や計算方法について解説していきます。

《4つの職業》

●給与所得者

●自営業

●専業・兼業主婦(主夫)

●無職や学生

給与所得者の場合

会社員やアルバイトなど、給与所得者の休業損害は、事故前の収入をベースとした基礎収入をもとに計算します。

《給与所得者の基礎収入の計算式》

1日あたりの基礎収入 = 事故前3ヶ月の給与額 ÷ 当該期間の稼働日数

●ポイント●

①給与額

計算に用いる給与額は手取り額ではなく、税金などが控除される前の総支給額で計算します。

②稼働日数

保険会社との示談交渉ではカレンダー上の日数(90日)で計算されることがよくあります。

実態に応じた補償を求めるためには稼働日数をもとに計算することが重要です。

詳しくは以下のページもご参考ください。

合わせて読みたい関連記事

③賞与の減少

損失を証明できれば、休業損害として請求することができます。

詳しくは以下のページもご参考ください。

合わせて読みたい関連記事

会社役員の場合

会社役員の休業損害は、会社員やアルバイトと計算が異なるため、注意が必要です。 なぜなら、会社役員に支給される役員報酬すべてが休業損害の対象とはならないためです。

《役員報酬の2つの性質》

①利益配当分:休業の有無にかかわらず支給される「報酬」

②労働対価分:実際の労働に対して支給される「給与」

休業損害の対象は「労働対価分」に限定する必要があります。したがって、報酬が支給停止になっている等、「利益配当分が除かれている場合」は請求の余地が生じることになります。 詳しくは以下のページもご参考ください。

合わせて読みたい関連記事

自営業の場合

自営業の休業損害は、基本的に事故前年度の収入をベースとした基礎収入をもとに計算します。

《自営業の基礎収入の計算式》

1日あたりの基礎収入 = 事故前年に確定申告した所得金額 ÷ 365日

●ポイント●

相当と認められる範囲の固定経費は休業損害に含まれる。 所得額は、事業で得た総収入から必要経費を除いた金額です。ただし、休業していても支出しなければならない事務所の家賃や従業員給与などの事業継続のために必要な固定経費は基礎収入に加算することができます。

《確定申告をしていない・過少申告をしていた場合は?》

帳簿や預貯金通帳の取引履歴などで、収入状況を証明する方法があります。

自営業の休業損害について、もっと詳しく知りたいという方は、下記のページをご覧ください。

合わせて読みたい関連記事

専業・兼業主婦(主夫)の場合

家事労働に対して実際の収入を得ていない専業主婦(主夫)の休業損害は、事故前年の賃金センサスによる平均賃金をベースとした基礎収入をもとに計算します。

《専業主婦・主夫の基礎収入の計算式》

1日あたりの基礎収入 = 事故前年の賃金センサスによる女性の平均賃金 ÷ 365日

《賃金センサスとは?》

厚生労働省が毎年行っている、労働賃金に関する統計調査のことです。

女性の平均賃金を用いて、収入を得ていると仮定して休業損害を請求します。

※公平を期すために専業主夫の場合も同様です

| 年度 | 女性の全年齢平均賃金(年収額) |

|---|---|

| 令和4年(2022年)度 | 394万3500円 |

| 令和3年(2021年)度 | 385万9400円 |

| 令和2年(2020年)度 | 381万9200円 |

《兼業主婦(主夫)の場合》

実際の収入が、平均賃金を上回るかどうかで、基礎収入の求め方が異なります。

●実際の収入が平均賃金を上回る場合 ➡ 事故前3ヶ月の給与額 ÷ 稼働日数

●実際の収入が平均賃金を下回る場合 ➡ 専業主婦・主夫と同じ計算

但し、収入が平均賃金を下回っている場合でも、フルタイムで働いている場合は実際の収入及び休業日数が採用される傾向にあります。

主婦(主夫)の休業損害について、さらに詳しい内容は下記のページでご確認ください。

合わせて読みたい関連記事

無職や学生の場合

無職や学生の場合、そもそも収入を得ていないため、基本的に休業損害は請求できません。 しかし、すでに就職先が決まっている場合や、就職活動中であった等、事故がなければ働いていただろうと考えられる場合には、休業損害を請求できる可能性があります。 また、学生でもアルバイトをしていた場合、ある程度長く続けていたのなら、事故のせいでアルバイトできずに減収した分を休業損害として請求できる可能性があります。 基礎収入をどのように算出するかは状況によって異なりますが、次のいずれかがベースとなるでしょう。

- 就職予定先で得られる給与見込額

- 学歴や年齢などに応じた賃金センサスでの平均賃金

- 失業前の収入額

但し、平均賃金が採用される場合でも、事故時無職である場合は、相当程度減額した基礎収入が採用されることが多いです。 下記のページでは、無職や失業中の休業損害について詳しく解説しています。 こちらもぜひご覧ください。

合わせて読みたい関連記事

休業損害を請求できる「休業日数」

休業損害を請求するにあたり、「休業日数」も重要なポイントです。 基本的には、交通事故の被害に遭われたときから、ケガが完治するまで、あるいは医師に症状固定と診断されるまでの間に、「治療で休んだ日数」を「休業日数」としてカウントします。

●ポイント●

①遅刻や早退、時間休を取得した場合も、休業日数に含まれます。

②本来自由に使えるはずの有給休暇を消化した場合も、休業日数に含まれます。

③勤務先が定めた休日に入通院した場合、基本的に休日日数に含まれません。

④医師の指示で自宅療養した場合、休日日数に含まれる可能性があります。

有給休暇を使った場合の休業損害について、以下ページもご参考ください。

合わせて読みたい関連記事

休業日数を証明するためには

給与所得者の場合、勤務先に作成してもらった「休業損害証明書」で、証明することができます。 欠勤や有給休暇を使った日が記載されているので、比較的容易に休業日数を証明できます。 休業損害証明書の書き方については、以下ページをご参考ください。

合わせて読みたい関連記事

《給与所得者以外の方が、休業日数を証明する方法》

自営業の方は、税務署に提出したことが確認できる確定申告書が必要です。

専業主婦(主夫)の方は、住民票や家族構成表の他、非課税証明書等が必要になることがあります。

次に、日数については、自営業及び専業主婦(主夫)の方は休業損害証明書の代わりに、診断書やカルテ、診療明細書などに基づき請求します。

休業日数については、相手方と争いになりやすいため働けない状況であったことを診断書に記載してもらうとよいでしょう

ケース別の休業損害の計算例

これまでの説明を踏まえ、具体的に休業損害をどのように計算していくのか、今度はケース別の計算例をみていきましょう。 なお、ここで紹介しているのはあくまでも一例です。実際は、個別の事情を考慮したうえで休業損害が算定されます。そのため、ご自身の状況と似ていると思っても、必ずしも同じ金額になるとは限りませんので、参考程度にお考えください。

※自賠責基準については、新基準に基づいて説明しています。令和2年4月1日の改定前に発生した事故の場合は、旧基準が適用されます。詳しくは下記のページをご覧ください。

会社員の計算例

例:事故前月収30万円(過去3ヶ月においても同じ、当該期間の稼働日数60日)・休業日数27日

自賠責基準

休業損害額:1万円×27日=27万円

弁護士基準

1日あたりの基礎収入額:(30万円×3ヶ月)÷60日=1万5000円

⇒休業損害額:1万5000円×27日=40万5000円

自営業者の計算例

例:前年度所得(固定費込み) 800万円・休業日数60日

自賠責基準

休業損害額:1万9000円×60日=114万円

弁護士基準

1日あたりの基礎収入額:800万円÷365日=2万1917円(端数切捨て)

⇒休業損害額:2万1917円×60日=131万5020円

●ポイント●

自賠責基準の場合、たとえ実収入が1日あたり6100円を超えることを証明できても、認められるのは最大1万9000円です。また、休業損害を含めた傷害への損害賠償金は合計で120万円が上限とされています。弁護士基準にはこうした制限はありませんから、より高額な休業損害になりやすいといえます。

専業主婦(主夫)の計算例

例:賃金センサス381万9200円(※)・通院日数40日

自賠責基準

休業損害額:6100円×40日=24万4000円

弁護士基準

1日あたりの基礎収入額:381万9200円÷365日=1万463円(端数切捨て)

⇒休業損害額:1万463円×40日=41万8520円

※賃金センサス(令和2年)の全女性平均賃金額を用いています。

●ポイント●

実際に通院した日数をもとに計算していますが、実務上は、どのくらい家事が制限されていたのかといった事情も踏まえて計算されることになります。

兼業主婦(主夫)の計算例

例:パート月収9万円・週4日勤務・通院日数55日

自賠責基準

休業損害額:6100円×55日=33万5500円

弁護士基準

<賃金センサス>381万9200円※÷365日=1万463円(端数切捨て)➡こちらを採用

<パート収入>(9万円×12ヶ月)÷365=2958円(端数切捨て)

⇒休業損害額:1万463円×55日=57万5465円

※賃金センサス(令和2年)の全女性平均賃金額を用いています。

●ポイント●

弁護士基準における1日あたりの基礎収入額は、通常、<賃金センサス>と<パート収入>のいずれか高い金額を用いて計算します。

アルバイトの計算例

例:事故前月収9万円(過去3ヶ月においても同じ、当該期間の稼働日数30日)・休業日数20日

自賠責基準

休業損害額:6100円×20日=12万2000円

弁護士基準

1日あたりの基礎収入額:(9万円×3ヶ月)÷30日=9000円

⇒休業損害額:9000円×20日=18万円

●ポイント●

稼働日数の少ないアルバイトの基礎収入額の算定においては特に、通算期間の90日で1日単価を算出すると、著しく低額になることが考えられます。そのため、稼働日数を用いて計算するのが望ましいといえます。

アルバイトの休業損害については、下記のページで詳しく解説しています。休業日数や提出書類などに関する内容も紹介していますので、ぜひご覧ください。

否定されていた兼業主婦としての休業損害を、弁護士の交渉により約200万円獲得できた事例

横断歩道を歩いていた依頼者に、相手方が運転する自動車が信号無視をして衝突してきたという事案です。加害者側の保険会社から提示された内容に納得がいかず、私たちにご依頼くださいました。 依頼者は、家事従事者である一方でパートも行っていたところ、保険会社は、パートを休んだ分の休業損害は認めるものの、家事従事者としての休業損害は0円だと主張していました。弁護士が介入しても頑なに主張を変えなかったため、交通事故紛争処理センターに申し立てて和解のあっせんをしてもらうこととしました。 そのなかで、事故前後の状況を比較して、家事においてもパートと同じくらい支障が出ていることを主張していった結果、家事従事者としての休業損害を200万円程度とする内容で、示談することに成功しました。

休業損害の計算について分からないことがあれば弁護士にご相談ください

相手方の保険会社から提示される休業損害の金額は、必ずしも適正であるとは限りません。 休業損害の計算について、わからないことや不安がある方は、まずは弁護士にご相談ください。 収入形態・職業やケガの程度など、個別の状況に合わせて、どのように計算すべきなのかを適切に判断して、アドバイスすることが可能です。 また、相手方保険会社との交渉や各種手続きを、ご依頼者様に代わって弁護士が対応することもできます。 交通事故の被害に遭われて不安を感じるなかで、休業損害を正しく計算して請求するというのは、とても負担のかかることだと思います。 おひとりで悩まず、ぜひ私たちにお気軽にご相談ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

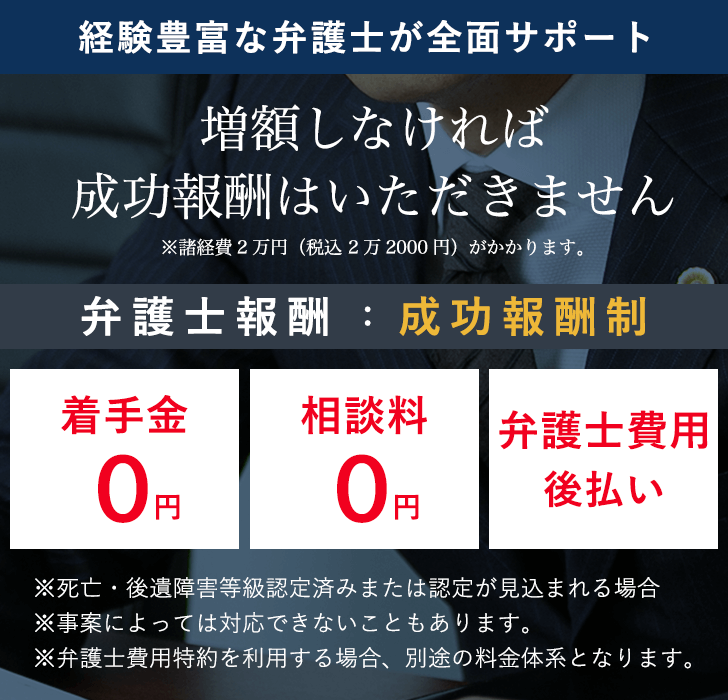

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他休業損害に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

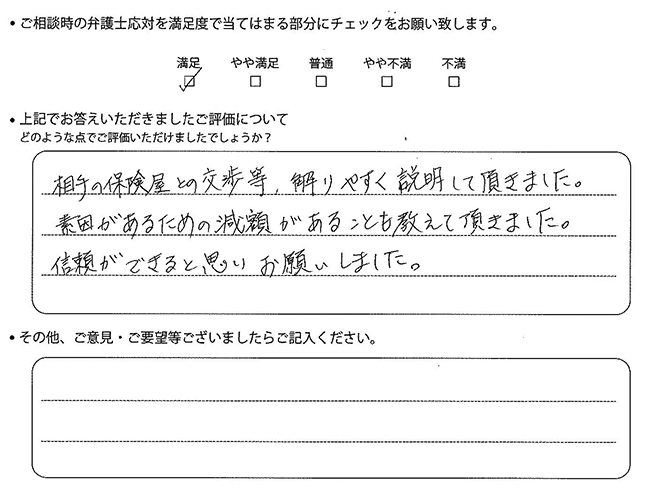

お客様の声Pickup

温かいメッセージをありがとうございます

2025年7月更新

相手の保険屋との交渉等、解りやすく説明して頂きました。素因があるための減額があることも教えて頂きました。

信頼ができると思いお願いしました。

交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧