交通事故の休業補償とは?休業損害との違いや受取り時期など

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

この記事でわかること

休業補償とは、労災保険から支給される“休業に対する給付”のことをいいます。 労災保険ということは、勤務中や通勤中に交通事故の被害に遭った場合が対象となります。 よく似た言葉に「休業損害」というものがありますが、休業損害は自賠責保険や加害者側の任意保険会社から支払われるもので、請求先や補償内容に違いがあります。 たとえば、休業補償は休業4日目以降から支給されますが、休業損害にそのような決まりはありません。 そこで本記事では、「交通事故の休業補償」に着目して休業損害との違いに触れながら、どちらを先に請求した方がよいのか等について詳しく解説していきます。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-979-039

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

目次

交通事故の休業補償とは

休業補償とは、政府の労災保険から支払われる“失った収入に対する補償”です。 正式には、「休業(補償)給付」といい、発生した交通事故が労災として認められた場合に労災保険から支給されます。 休業補償の請求は、被災した労働者(被害者)が自身の会社を通じて行います。 基本的には、会社に労災事故が起きたことを報告することでその後は会社が手続きしてくれます。 休業損害との詳しい違いについては後述しますが、以下のようにまず請求先が異なります。 休業損害とは、自賠責保険や加害者側の任意保険会社から支払われる失った収入に対する補償です。

《請求先の違い》

休業補償 → 労災保険

休業損害 → 自賠責保険・加害者側の任意保険会社

休業補償を受ける条件

労災保険から休業補償の支給を受けるためには、以下の3つの条件を満たす必要があります。

- ①勤務中または通勤中に起こった災害(交通事故など)による傷病の療養をしている

- ②療養のため働くことができない

- ③賃金を受け取っていない

そして、上記3つの条件を満たした状態で3日間過ぎたら、4日目から休業補償の支給がスタートします。 つまり、休業し始めて3日目までは、休業補償は支給されないということです。 この期間を「待機期間」といいます。“通算で3日”となればいいので、連続していなくても問題ありません。

休業補償の支給が制限されるケース

事情によっては、休業補償の支給が制限されることがあります。 支給制限は、そもそも支給が行われないケースをはじめ、支給は行われるが全額支給されないケースや一部支給されない(=減額される)ケースがあります。 では、どのような場合にそれぞれのケースに該当するのか、下表で詳しくみていきましょう。

| 支給が行われないケース |

|

|---|---|

| ・全額支給されないケース ・一部支給されない(=減額される)ケース |

|

休業補償と休業損害の5つの違い

| 休業補償 | 休業損害 | |

|---|---|---|

| 請求先 | 労災保険 | 自賠責保険(※足りない分は、加害者側が加入している任意保険) |

| 対象範囲 | 勤務中や通勤中に生じた事故 →主婦や自営業者(※労災保険に特別加入している場合を除く)は請求できない |

人身事故全般 →主婦や自営業者でも請求できる |

| 金額・上限額 | 【1日あたりの支給額】 給付基礎日額(平均賃金に相当する額)の60% 【上限額】 なし |

【1日あたりの支給額】 原則:6100円 例外:6100円を上回ることを証明できれば、1万9000円を限度とした実際の収入額 【上限額】 治療費など、傷害部分の損害すべて含めて120万円 |

| 待機期間 | 3日間 | なし |

| 過失相殺 | なし | あり(被害者に重大な過失がある場合) |

| 有給休暇の取り扱い | 休業日数に含まれない (補償は受けられない) |

休業日数に含まれる (補償を受けられる) |

「休業補償」と「休業損害」は似たような言葉のため、混同される方が多いですが全くの別物です。 休業補償は“労災保険からの補償金”であり、休業損害は“交通事故の加害者側に請求する損害賠償金”で支給を受ける保険(請求先)に大きな違いがあります。 両方とも、事故が原因で休業したことによって生じた損害を補償するためのものではありますが、具体的な補償内容にも違いがあり、そのほかにも上表のとおり対象範囲や金額・上限額などに違いがあります。 休業補償と休業損害の5つの違いについては、次項にて詳しく解説していきます。 なお、休業損害については、以下のページにて更に詳しく解説しております。 ぜひあわせてご参考になさってください。

合わせて読みたい関連記事

対象範囲

休業補償と休業損害では、対象となる範囲が異なります。 休業補償は、会社などに雇われている労働者であれば誰でも請求することができます。 雇用形態は関係ないため、正社員に限らずパートやアルバイトの方なども請求可能です。 しかし、事業主や役員などは“使用者”であり労働者とはいえないため、基本的に労災保険は適用されないことから休業補償の請求はできません。 ただし、一定条件を満たせば労災保険に特別加入できるため、その場合は休業補償を請求できます。 一方で休業損害は、事故に遭った被害者であれば誰でも請求することができます。

支給額や上限額

休業補償と休業損害の支給額は、以下のとおり異なっています。 休業補償は、被災した労働者の給与を基に算出されますが、休業損害は6100円と決まっています。

【1日あたりの支給額】

休業補償 → 給付基礎日額×60%

休業損害 → 原則6100円

また、休業補償に上限額はありませんが、休業損害には加害者側の自賠責保険から支払われる金額に上限があります。

【休業損害の上限額】

治療費や通院交通費など、傷害部分の損害すべて含めて120万円まで

当然120万円では被った損害すべてを補えないことが多いため、足りない部分については加害者側の任意保険会社に損害賠償請求することになります。

待機期間

休業損害に待機期間はありませんが、休業補償には待機期間があります。 休業補償は“賃金を受けない日の4日目”から支給可能となるため、最初の3日間は待機期間となり休業補償を受け取ることができません。

過失相殺

休業補償に過失相殺はありませんが、休業損害には過失相殺があります。

◇過失相殺 とは?

被害者にも過失が認められる場合、加害者に全ての損害を負担させることは妥当ではないと考えられるため、被害者の過失分を加害者の負担すべき損害賠償額から差し引くことをいいます。

そのため、被害者の過失が大きい場合には、休業損害ではなく休業補償を請求した方が、より多くの支給額を受け取れる可能性があるため、どちらを請求するか慎重に検討する必要があります。

なお、過失相殺については、以下ページにて更に詳しく解説しております。 ぜひあわせてご参考になさってください。

合わせて読みたい関連記事

有給休暇の取り扱い

休業時に有給休暇を取得して対応する場合、休業補償では休業日数に有給休暇分を含めません。 つまり、休業1~3日目に有給を使用しない(=欠勤)場合は、4日目から休業補償を受けることができますが、休業1~3日目に有給を使用した場合は待機期間にカウントされないため、4日目から休業補償を受けることができないのです。 一方で休業損害の場合は、有給を使用した日も休業したと扱われるため、「事故に遭わなければ本来自由に使用することができた有給が、事故により使用できなくなった」として、有給取得分も休業損害として請求することができます。

休業補償と休業損害はどちらを請求する?

休業補償と休業損害を二重で受け取ることはできません。 そのため、どちらを選択すればよいのか悩みますが、基本的にはご自身にとってよりメリットが大きい方、つまり支給額が多くなる方を選ぶことになります。 たとえば、次のようなケースでは休業補償を請求した方がよいでしょう。

- ご自身の過失割合が70%以上の場合

- 相手方が任意保険に未加入で、治療費などを含めた傷害部分の損害が総額で120万円を超えそうな場合

また、次のような方はそもそも休業補償を請求できないため、休業損害を請求することになります。

- 主婦(主夫)

- 自営業者

- 無職者、学生(※いずれも就職先が決まっていない場合など)

休業補償と休業損害を併用するメリット

労災事故であれば、休業補償と休業損害を併用することができます。 併用することで実際の減収額より多くの補償を受けられることもあるため、大きなメリットといえるでしょう。

| 休業補償 | 休業損害 | |

|---|---|---|

| 請求先 | 労災保険 | ・自賠責保険 ・加害者側の任意保険会社 |

| 内容 | ・休業(補償)給付として、給付基礎日額×60%が支給 ・休業特別支給金として、給付基礎日額×20%が支給 |

休業(補償)給付で支給されていない残り40%を請求 |

上表のとおり、労災保険の休業補償では“休業特別支給金”の支給もプラスで行われます。 この休業特別支給金は、損害賠償請求時に差し引く必要のない支給金であるため、併用することにより最大で120%の補償を受けることができます。

交通事故の休業補償はいつもらえる?請求方法は?

休業補償を請求してから実際に振り込まれるまでには、一般的に1ヶ月ほどかかります。 事情によっては1ヶ月以上かかることもあるため、注意が必要です。 また、休業補償は勤務先を管轄する労働基準監督署に休業(補償)給付の請求書を提出することで請求ができますが、休業補償が支給されるまでにはある程度時間を要します。 そのため、生活に不安を感じる場合には「受任者払い制度」を利用してみるとよいかもしれません。

◇ 受任者払い制度とは?

休業補償に相当する金額を会社が労働者に立替払いし、後に労災保険から支給される休業補償を会社の口座に振り込まれるようにするという制度です。

休業補償を請求する流れ

休業補償を請求するときには、主に次のような流れで進めていきます。

- ①請求書を入手して必要事項を記入する

- ②作成した請求書を、勤務先を管轄する労働基準監督署に提出する

- ③労働基準監督署で調査が行われる

- ④調査の結果、支給が認められたら、支給決定の通知が送られてくる

- ⑤請求時に指定した振込先口座へ給付金が支払われる

請求書は、労働基準監督署で直接取得するか、下記の厚生労働省のホームページからダウンロードして入手します。

休業補償を請求する際の注意点

休業補償を請求する際に使用する用紙は、以下のとおり、業務中の災害と通勤中の災害によって異なるため、注意する必要があります。

《勤務中の災害の場合》

•休業補償給付支給請求書(様式第8号)

《通院中の災害の場合》

•休業給付支給請求書(様式第16号の6)

また、事業主(会社)や医師が記入する箇所もあるため、依頼して記入してもらわなければなりません。 休業補償の請求は、基本的に会社が行ってくれることが多いでしょう。 しかし、会社が非協力的な場合には被災した労働者が自ら請求手続きを行う必要があります。

休業補償の請求には時効がある

休業補償の請求には、「療養のため賃金の支払いを受けなかった日の翌日から2年」の時効があります。 請求権は、賃金の支払いを受けなかった日、1日ごとに発生しますが、時効期間を過ぎるとその請求権は消滅してしまい、休業補償の請求はできなくなります。“もうすぐ時効になりますよ”といった知らせは来ないので、よく注意して申請手続きを進めましょう。

交通事故の休業補償についてよくある質問

交通事故によるケガで有給休暇を取得した日の休業補償はどうなりますか?

有給休暇を使用した日の休業補償は対象外となるため、休業補償を受け取ることはできません。

正確にいうと、「有給休暇を使用した日は休業日数に含まれない」ということになります。

休業補償の金額は、次の計算式で算出します。

休業補償=(給付基礎日額の60%)×休業日数

計算のベースとなる「給付基礎日額」は、基本的に平均賃金に相当する額です。

通常は事故直前の3ヶ月間に支払われた賃金総額(ボーナスなどは除く)を、その期間のカレンダー上の日数で割って算出します。

休業補償には“待機期間”があり、休業してから最初の3日間は休業日数には含まれません。

そのため、休業4日目以降から休業補償を受けることができます。

交通事故の休業補償を毎月もらう方法はありますか?

休業補償を毎月もらう方法はあります。 休業補償の請求方法について、法律上の定めはありません。 そのため、1ヶ月ごとに申請手続きをすれば毎月1ヶ月分の休業補償をもらうことができます。 初回の申請では実際に給付金が振り込まれるまでに約1ヶ月かかることが多いですが、2回目以降の申請ではもう少し早く振り込まれることが期待できるでしょう。 ただし、労働基準監督署は請求の提出を受けてから支給するかどうかを決めるため、提出が遅れれば支給のタイミングも遅れていきます。 休業補償を毎月もらいたいのであれば、請求の提出は滞りなく行うことが大切です。

休業補償の請求に必要な書面の記入を会社に拒否されたらどうすればいいですか?

もし会社に記入を拒否されてしまった場合には、拒否する理由を書面にまとめてもらうとよいでしょう。 しかし、それすら断られてしまったときは、ご自身でことの経緯を記載した書面を作成します。 こうした書面を請求書に添付して休業補償の申請手続きを行う、というのが一般的な対応方法です。 とはいえ、休業補償を給付するかどうか判断するのは労働基準監督署ですので、まずは管轄の労働基準監督署に相談し、どのように申請手続きを進めたらよいのか確認することをおすすめします。 なお、会社が労災による様々なリスクをおそれて非協力的になることは少なくありません。 そのため、空欄で提出しても問題ないと判断されることがほとんどです。

治療途中で退職してしまった場合、交通事故の休業補償はどうなりますか?

治療途中で退職しても、傷病が「完治」または「症状固定」となるまでは、引き続き休業補償が支給されます。 労働基準法や労災保険法において、“補償(保険給付)を受ける権利は、労働者の退職によって変更されることはない”旨定められているからです。 退職後であっても、在職中に受給の条件を満たしていたのなら、休業補償の申請手続きを行うことができます。ただし、休業補償の請求権には時効がありますので、気をつけましょう。 また、退職後の手続きはすべてご自身で行うことになります。 請求書の入手や記入、医師への記入依頼はもちろん、労働基準監督署への提出などについても退職後はすべてご自身で行う必要がありますのでご注意ください。

交通事故の休業補償はいつまでもらえますか?

休業補償は受給要件を満たしている限り、もらい続けることができます。

具体的には、「休業4日目~傷病が治った日または症状固定日まで」のうち、有給休暇を除いた休業期間が対象となります。

つまり、完治していなくても症状固定と判断されたら休業補償の支給は終了するということになります。

◇ 症状固定とは?

これ以上治療を続けても、改善が期待できなくなった状態のことをいいます。

症状固定と判断するのは医師ですが、症状固定の時期は「いつまで休業補償がもらえるのか」という点に大きく影響するため、非常に重要となります。

なお、「症状固定」については、以下のページにて詳しく解説しておりますので、ぜひご覧ください。

交通事故の休業補償の手続きは複雑になるので弁護士に依頼することをおすすめします

業務中や通勤中に交通事故に遭った場合には、労災保険から“休業補償”を受けることができます。 しかし、自賠責保険等から支払われる休業損害と二重で受け取ることはできないため、どちらを請求した方がよいのか判断に迷われることでしょう。 そのような場合には、ぜひ一度弁護士にご相談ください。 弁護士であれば、法的知識に基づいた適切なアドバイスができます。 特に休業補償は、制度の内容を理解していないことにより、本来受けられるはずの補償を見逃してしまうおそれもあります。 また、休業補償の請求に関わる手続きは、非常に複雑になる場合もあります。 休業補償について少しでもご不安を感じたときには、私たち弁護士法人ALGへご相談ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-979-039

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

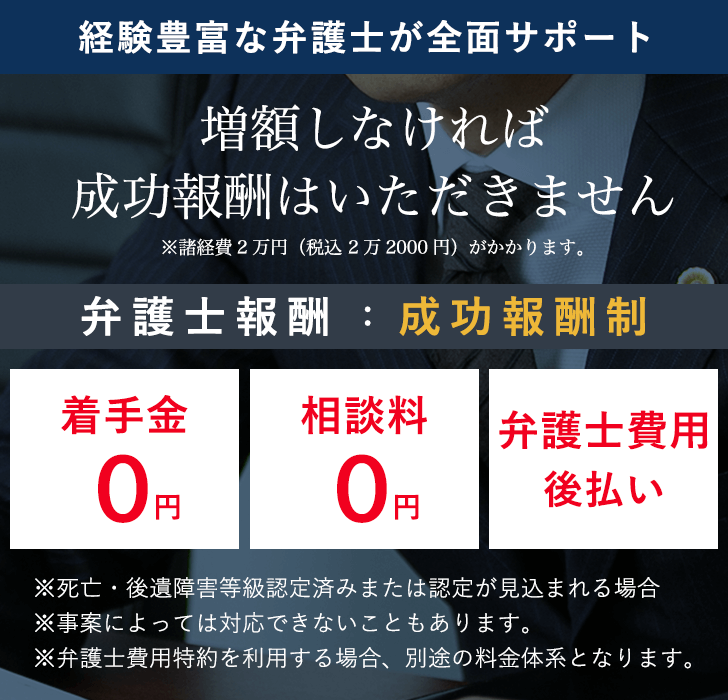

交通事故事件の経験豊富な

弁護士が全面サポート

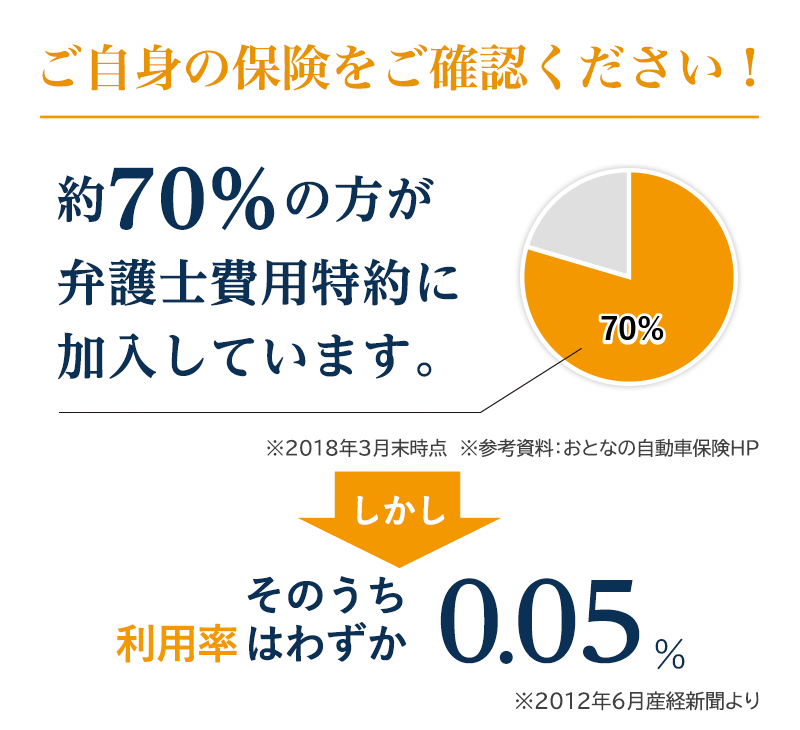

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他交通事故 慰謝料に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-979-039

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

お客様の声Pickup

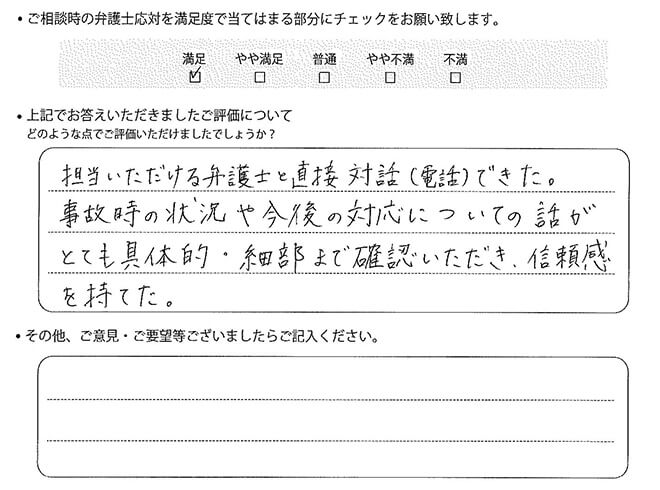

温かいメッセージをありがとうございます

2026年7月更新

担当いただける弁護士と直接対話(電話)できた。事故時の状況や今後の対応についての話がとても具体的・細部まで確認いただき、信頼感を持てた。

お客様の声一覧へ交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧