交通事故の治療費は誰に請求できる?健康保険は使えるのか

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

この記事でわかること

交通事故という思わぬアクシデントに遭ったとき、治療費はどうなるのかと気になる方もいらっしゃるでしょう。 事故の治療費、そもそも誰に請求するの? 交通事故の怪我の治療でも、健康保険を使えるの? 保険会社から治療費の打ち切りを迫られたらどうすればいいの? こうした治療費にまつわる疑問、不安、お悩みは、初めて事故に遭った方であれば抱かれて当然です。 とはいえ、きちんと仕組みを理解していないと、正当な補償を受けられず損をしてしまいかねません。 ここでは、【交通事故の治療費】にスポットを当て、仕組みや概要を解説しつつ、さまざまな観点から生じる疑問にお答えしていきます。「これを知っていればもっと補償を受けられたのに……」といったことにならないよう、ぜひ理解を深めていきましょう。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

目次

損害賠償として請求できる「治療費」の範囲とは?

交通事故の治療費は積極損害として、損害賠償請求することができます。 交通事故による怪我の治療を余儀なくされた場合、その治療に対して被害者が負う治療費は事故に遭わなければ払わずに済んだお金なので、事故による損害として補償を受けることができます。 以下のページで詳しく取り上げていますので、ぜひ併せてご覧ください。

合わせて読みたい関連記事

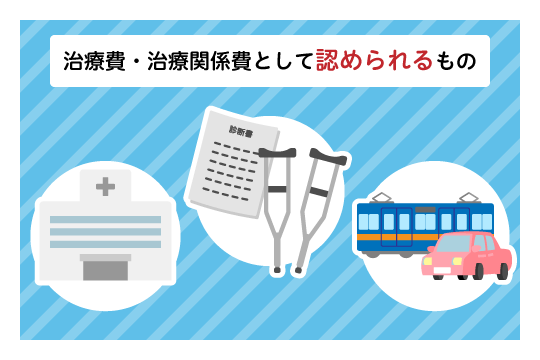

治療費・治療に関連する費用として認められるもの

損害賠償の対象になる治療費・治療に関連する費用として認められるものには、次のようなものがあります。

- 病院での治療費

- 通院交通費

- 入院付添費・通院付添費・自宅付添費

- 個室・特別室の利用料

- 入院雑費

- 各種証明書の発行にかかった文書料

- 装具費

それぞれについて詳しくみていきましょう。

病院での治療費

病院を受診すると、初診・再診費をはじめとした診察料、投薬料、検査費、入院費、手術費、処方箋料、薬代など、さまざまな治療費がかかってくると思います。これらは、「交通事故による怪我に対する治療」で、「必要かつ相当な範囲の治療」であれば、基本的に負担額のすべてが損害として認められ、補償を受けられます。 しかし、怪我の内容からすれば過剰といえるほどの治療行為を行った場合や、事故以外の怪我で通院するときと比べてあまりにかけ離れた高額な治療費だったりする場合には、補償されない可能性がありますので注意が必要です。 整骨院(接骨院)への通院も、医師の指示なく通院している場合には費用の相当性が否認されるおそれがあります。医師の指示で通院している場合には「医師の指示により整骨院に通院している」ことを証明できるようにしておきましょう。

通院交通費

事故による怪我を治療するには、病院に通わなければなりません。この通院にかかる交通費についても、“事故に遭わなければ払わずに済んだお金”なので事故による損害として請求することができます。 利用した交通手段によって受けられる補償内容が変わってきますので、代表的なものを確認してみましょう。

○公共交通機関(電車、バスなど)

基本的に実費全額が支払われます。 自宅(もしくは職場)と病院の最寄りルートの往復分が支払われますので、抜け漏れなく通院日数をカウントするようにしてください。

○自家用車

1km×15円換算で、ガソリン代が支払われます。 駐車場代も請求できますので、利用した際は都度領収書を保管しておくようにしましょう。

×タクシー

基本的にタクシー代は認められません。 実際、タクシーを利用したとしても、公共交通機関での通院が可能であれば、公共交通機関を利用したと仮定した料金の限度でしか支払われないでしょう。 ただし、足の骨折等の怪我により歩くのが困難で自宅から最寄り駅まで相当な距離があるなどの事情があれば、やむを得ない支出としてタクシー代の請求が認められることもあります。

一人で通院するのが難しい幼い子供や高齢者、重症者に、家族が付き添うこともあるでしょう。 この場合の家族(近親者)の交通費等の損害は、被害者本人の「付添看護費」や「入院雑費」という損害費目の中で対応されるケースが多く、別個の損害としては認められないことも多いです。 ただし、被害者が高次脳機能障害等の重篤な傷害を負った場合や、被害者の危篤状態が続くような緊急性が高い場合には、例外として近親者の交通費が認められることもあります。

以下のページでは、こうした例外ケースも併せて、交通事故にまつわる交通費やその請求方法についてケース別に紹介しています。通院が続けば続くほど蓄積される交通費をきちんと受け取るためにも、ぜひ理解を深めておきましょう。

合わせて読みたい関連記事

入院付添費・通院付添費・自宅付添費

交通事故による損害は、被害者に留まりません。幼い子供や高齢者、重症者などに付き添う家族にも負担が生じ得るものです。こうした被害者に付き添いを必要とするケースでは、「付添費」を請求することができます。 近親者である家族が付き添う場合も然り、ヘルパーなどに付き添いを委託する場合でも認められます。 委託した場合には基本的に実費が支払われますが、家族が付き添う場合には日額で算出されることになります。 ここでポイントとなるのが、「どの算定基準を用いるか」です。 交通事故の算定基準には3つの種類があり、付添費もまた基準ごとに設けられているからです。

- 自賠責基準:強制加入保険である自賠責保険が補償を行うことを目的とした基準。

“最低限の補償”と覚えておくとよい。 - 任意保険基準:各保険会社によって独自に定められた基準。

基本的に非公開だが、補償額は自賠責基準に少し上乗せした程度になる。 - 弁護士基準:過去の裁判結果をもとに設定された基準。

裁判を前提としており、基本的に最も高い補償額が算出できる。

3つの算定基準の詳しい違いについては、以下のページを参考になさってください。

合わせて読みたい関連記事

では、付添費といった大枠から「入院付添費」「通院付添費」「自宅付添費」について掘り下げて紹介します。

・入院付添費

入院中の付き添いに対して支払われるものです。 基本的に、12歳以下の子供が入院するケースや、医師から付き添いの指示を受けているケースなどで認められます。

| 弁護士基準 | 日額6500円 |

|---|---|

| 自賠責基準※ | 日額4200円 |

※新基準を反映しています。令和2年4月1日より前に発生した事故の場合は、旧基準が適用されます。

・通院付添費

通院時の付き添いに対して支払われるものです。 基本的に、12歳以下の子供・高齢者・身体障害者などで、一人で通院することが難しいケースや、医師が付き添いの必要性があると判断したケースなどで認められます。

| 弁護士基準 | 日額3300円 |

|---|---|

| 自賠責基準※ | 日額2100円 |

※新基準を反映しています。令和2年4月1日より前に発生した事故の場合は、旧基準が適用されます。

・自宅付添費

介護を必要とするような重い怪我を負われた自宅療養中の方の介護(付き添い)に対して支払われるものです。 ただし、補償対象となるのは、あくまでも“症状固定”と診断されるまでの分です。 症状固定とは、事故による怪我が、これ以上治療を続けても良くも悪くもならない、いわば症状が固定してしまった状態となったことをいいます。担当医により判断され、このタイミングをもって、症状固定後の介護(付き添い)については、「将来介護費」として補償を求めることになります。 なお、下表の弁護士基準では、「明確な定めはない」とされていますが、介護の必要度合いによって日額3000円~6500円以上と幅があるのが実情です。

| 弁護士基準 | 明確な定めなし 一個別の事情が考慮され、必要かつ相当な金額が認められることになります。 |

|---|---|

| 自賠責基準※ | 日額2100円 |

※新基準を反映しています。令和2年4月1日より前に発生した事故の場合は、旧基準が適用されます。

以下のページでは、「付添費」についてさらに詳しく説明しています。 こちらもぜひご覧ください。

合わせて読みたい関連記事

個室・特別室の利用料

個室や特別室など、一般の病室と比べて差額が発生するような部屋を利用した場合、原則、その差額分の補償は受けられません。 しかし、治療上の必要性が認められる場合や空き部屋がない場合など、利用に合理的な理由があれば、「個室・特別室の利用料」はすべて治療費として認められます。

入院雑費

事故による怪我で入院した場合にかかった諸費用は、「入院雑費」として請求することができます。 お財布から出した実際の金額をもとに支払われる場合もありますが、自賠責基準で日額1100円、弁護士基準で日額1500円と、1日あたりの金額が定められており、この金額に入院日数を乗じて計算されることになります。 入院雑費にはさまざまな費目が含まれますので、代表的なものを把握しておきましょう。

- 日用品・雑貨の購入費(洗面用具、パジャマ、食器など)

- 栄養補給費(乳製品など医師により勧められた補助食品など)

- 通信費(電話代、手紙を出す際の切手代など)

- 文化費(雑誌、新聞代など)

- 家族交通費等

各種証明書の発行にかかった文書料

診断書や交通事故証明書などの発行にかかった費用は、実費全額を「文書料」として請求することができます。

装具費

以下のような装具や器具の購入費についても、交通事故による怪我のために必要なものであれば、「装具費」として基本的に負担した実費すべてを補償してもらうことができます。

- 義肢、義眼

- 眼鏡、コンタクトレンズ

- 吸引機

- コルセット

- サポーター

- 松葉杖

- 車いす

- 盲導犬費用

- 歩行訓練機

- 介護支援ベッド など

なかには、使用していくうちに劣化するなどして買い替えが必要となるものもあります。 装具費は、将来必要となるであろう買い換え費用についても補償を受けることができますのでご安心ください。ただし、購入・買い替えともに、必要性・相当性の有無が判断基準となりますので、きちんと主張・立証できるようにしておきましょう。

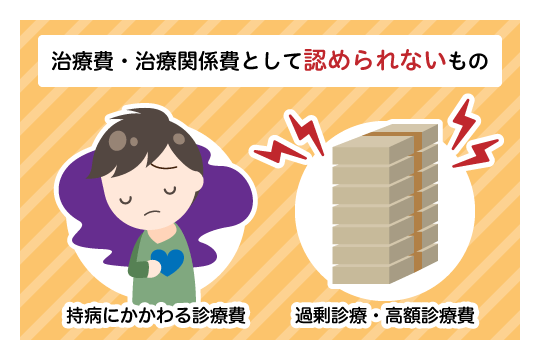

治療費・治療関係費として認められないもの

ここで、治療費・治療関係費として認められないものについても把握しておきましょう。 いずれもポイントとなるのは、「治療の必要性と相当性があるか」という点です。

- 【過剰診療】

必要もないのに過剰に通院する、やたらめったら複数の病院にかかる、明らかに異常な頻度で整骨院に通っているなどのケースでは、必要性・相当性のないただの過剰な診療とみなされ、過剰部分については補償を受けられません。 - 【高額診療費】

常識的に考えて明らかに高額すぎる診療費は、全額では認められない可能性があります。

認められる治療費の範囲は、あくまでも症状の程度に見合った分とされています。 - 【因果関係】

そもそも交通事故が原因の怪我でなければ、治療費・治療関係費は補償されません。

この点、問題となりがちなのが、持病のある方など事故前から通院していたケースです。事故により持病が悪化した場合は、きちんとその事実を証明できる根拠が必要となります。

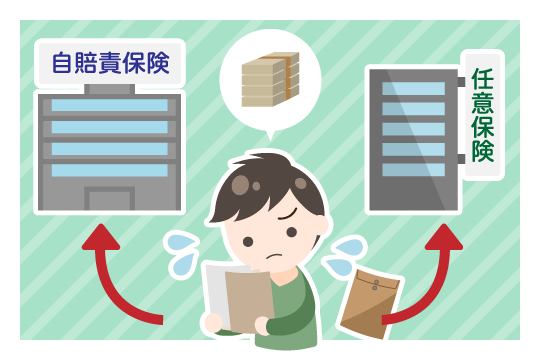

交通事故の治療費の支払いは誰に請求できる?

交通事故の治療費は、ほとんどのケースで相手方保険会社が病院に支払ってくれます。そのため、被害者の方は基本的に窓口で治療費を支払うことなく通院することができます。 ただし、何の手続きもなく自動的にこの対応がなされるわけではありませんので、相手方保険会社に対して病院に治療費を支払うよう請求する必要があります。手続きといっても難しいわけではなく、事故に遭った後、相手方保険会社に連絡して「一括対応」を希望する旨を伝え、届いた同意書を提出することで相手方保険会社と病院がやりとりを進めてくれます。

ではここで、一括対応の仕組みを理解しておきましょう。 一括対応とは、任意保険会社が治療費に関して一括して対応してくれる制度のことをいいます。本来、自賠責保険分と任意保険分に分かれる治療費を、一旦一括して任意保険会社が病院に支払います。支払いが済んでから、負担した分を自賠責保険に請求して補うといった仕組みです。もちろん、この間に被害者の方の費用負担はありません。 手続きと治療開始のタイミングが前後してしまった場合でも、病院に事情を説明して相談すれば治療費の支払いを一時的に保留してくれたり、病院側が相手方保険会社に確認連絡をしてくれたりすることもあります。もし、手続きなどが間に合わず治療費を支払う必要がでてきたら、一時的に立て替えて後日請求することもできますし、立替負担を抑えるために健康保険を利用することもできます。

立て替えた治療費を請求する方法

病院でお財布からお金を出したら、治療費を立替払いしていることになります。 この立替分は、後日、慰謝料といった他の損害費目と一緒にまとめて請求できますので、必ず診療報酬明細書などを保管しておくようにしてください。肝心の請求方法には、以下の2パターンがあります。

被害者請求

自賠責保険に対する請求を、加害者側の保険会社を介さずに被害者自身が行う方法です。 必要書類が多く、手続きが大変な面がありますが、示談成立を待たずに治療費の部分だけ先に支払いを受けることができます。加害者が任意保険に入っていない場合にも利用すべき請求方法といえます。

加害者(任意保険会社)への請求

加害者側に請求をして治療費を含む損害賠償金を受け取る方法です。 加害者が任意保険に加入していれば任意保険会社に、加入していなければ加害者本人に請求します。 加害者側からすると、自賠責保険の負担分を含むすべての損害分を一旦まとめて被害者に支払ったあと、自賠責保険に対して肩代わりした自賠責保険負担分の請求をする(この請求を加害者請求といいます。)という仕組みです。 加害者側に請求するのみで手続きが完了するので楽な反面、内情が見えにくく必ずしも被害者側の意向が反映されるとは言えない側面もあります。

これらの請求方法の選択は、後遺障害が残った際にも重要となってきます。詳しくは以下のページをご確認ください。

合わせて読みたい関連記事

治療費はいつまで支払ってもらえるのか?

治療費は、「完治」または「症状固定」までの補償を受けられます。 医師からこれらの診断を受けたら、「補償される治療費が確定した」と思ってよいでしょう。 また、症状固定となれば、治療にかかわる部分の損害が確定すると同時に、後遺症部分の損害のカウントが始まります。 治療費を補償する保険会社からすると、一刻も早く完治または症状固定としてほしいところです。 そのため、治療期間が長くなってきたり、電気療法や湿布の処方など漫然とした治療が続いたりなどすれば、「そろそろ症状固定にしませんか?」「治療費を打ち切ります」といったカタチで、症状固定を打診して治療費の補償を切り上げようとしてきます。 このような治療打切りの打診には、素直に応じる必要はありません。事故による怪我の症状がまだ続いており、医師の意見としても治療が必要ということであれば、正直に交渉し、たとえ打ち切りに合っても健康保険を利用した治療に切り替えるなどして治療を継続しましょう。

交通事故の治療に健康保険を使うには

もし何らかの事情で、病院の窓口でお財布からお金を出さなければいけなくなったら、少しでも負担額を減らすために健康保険を利用するのもひとつの手です。 全額負担のところ、一般的には3割負担で済むようになります。 ただし、利用にあたっては「第三者行為による傷病届」を提出する必要があります。会社の健康保険に加入していれば健康保険組合に、国民健康保険に加入していれば役所の担当窓口で申請手続きを行いましょう。 「第三者行為による傷病届」の提出により、治療費の7割分は一旦健康保険組合が負担した後、組合が加害者側に請求する流れとなります。被害者は、自分で負担した3割分を加害者側に請求して補償を受けるという仕組みです。 確かに別途申請手続きが必要となるので負担が増えたり、保険適用内の治療となり治療内容に制限が出てきたりする点がデメリットとして挙げられますが、負担額をぐんと押さえられるメリットのほうが大きいといえるでしょう。

健康保険を利用したほうがいいケースとは

健康保険を利用したほうがいいケースをもう少し具体的に紹介します。 ご自身にあてはまるかどうか、ぜひチェックしてみてください。

加害者が無保険の場合

ひとくちに「無保険」といっても、任意保険に未加入で自賠責保険には加入している人と、自賠責保険にも加入していない人によって対応が少々異なります。 とはいっても、自賠責保険分の負担が確保できるか否かのちがいです。自賠責保険の補償は、傷害分120万円までなど上限が決まっているため、最終的に自賠責の上限を超えた分などは加害者に直接請求することになります。 このケースの加害者は、保険に入っていないくらいなので資力がない人も多く、損害分を請求したところできちんと支払ってもらえるか定かではありません。 自己負担額を抑えるためにも、健康保険を使って治療を受けつつ、場合によっては国の政府保障事業や自身の人身傷害保険を利用するなどの対応を検討することになるでしょう。

治療費を打ち切られる可能性がある場合

たとえ治療費を打ち切られてしまっても、「治療が必要だという医師の判断」があれば、健康保険での治療に切り替えて通院を継続しましょう。 切替後の自身の負担分は、治療の必要性・相当性を主張・立証できれば後から請求して補償を受けることができます。

治療費を立て替える場合

任意保険会社によっては、あるいは事案によって、はじめから治療費の立て替えをしないスタンスをとっている場合もあります。 すると、治療費は一旦被害者がすべて立て替えてあとからまとめて請求することになるので、自費診療を継続するよりも健康保険を利用したほうが実質負担も少なく済みます。

被害者にも過失がある場合

被害者にも過失があり、それが大きければ大きいほど健康保険の利用をおすすめします。 健康保険を使わずに治療を続けていくと、自己負担額がかさんで損をしてしまう可能性があるからです。 この点、過失割合の仕組みを理解する必要がありますので、もう少し掘り下げてみていきます。

被害者にも過失があると、その割合に応じて治療費を含む事故の損害分が減額されます(過失相殺)。 過失割合とは、起きた事故の責任はどちらにどのくらいあるかを割合で示したものです。事故の状況などから、「2対8」「35:65」などと決められていきます。 被害者にも過失割合があれば、その責任を負わなければいけませんので、損害賠償金から過失分を差し引くことで対応します。治療費にいたっても例外ではありません。 そこで健康保険を利用することで、利用分の7割は健康保険から補償を受けつつ、過失相殺の対象とする分を自己負担分の3割に抑えることができるのです。 事故状況によっては、過失割合1割の大きさも侮れません。 以下のページでは、「過失割合と治療費」の観点からポイントなどを解説していますので、ぜひ参考になさってください。

合わせて読みたい関連記事

健康保険が利用できないケースもあるので注意!

なかには、健康保険を使いたくても利用できないケースもありますのでご注意ください。 一般的に次のような場合には、健康保険を利用できません。

- 【仕事中や通勤途中に遭った交通事故】

労災保険の適用となりますので、健康保険は使えません。

労災認定までに時間がかかる場合には、一時的に健康保険を利用できることもありますが、その後労災認定されたら切り替えの手続きが必要となります。 - 【被害者の故意・法令違反による交通事故】

たとえ被害者であっても、自らの故意による事故の場合には健康保険の適用対象外となります。

また、被害者が飲酒運転や無免許運転といった法令違反を犯している場合も同様です。

病院に健康保険の利用を拒否されたら

病院から健康保険の利用を拒否されたら、まずは「第三者行為による傷病届」を提出していることを伝えて、再度健康保険の利用を申し出ましょう。 「第三者行為による傷病届」の提出は必要ですが、基本的にどの病院でも健康保険を利用できます。これは、法律や厚労省の通知などで周知されているので、知らぬ存ぜぬでは通用しません。そのため、かかっていた先が保険医療機関ではなかったといったという例外を除いては、対応してもらえる“はず”です。 ただ、さまざまな理由をこじつけて健康保険の利用をかたくなに拒否する病院があるのも事実です。希望を伝えても拒否されるようなら、今後の通院も考えて、思い切って病院を変えるのも一つの手といえます。 治療中の転院に関しては、以下のページで注意事項やポイントなどを紹介していますので併せてご覧ください。

合わせて読みたい関連記事

治療費を打ち切りたいと言われた場合の対応

加害者側の保険会社に治療費を打ち切りたいと言われても、必ずしも応じる必要はありません。 「お金が打ち切られてしまう」「補償が止まってしまう」などと不安に思われるかもしれませんが、きちんと治療の必要性や相当性を証明できれば、応じなくても何ら問題はありません。 なぜこうした打診を受けるのか、その背景を理解しておきましょう。 保険会社は、被害者に対する適切な補償を目指す一方で、自社の存続・拡大のために、できるだけ自社の支出・負担を減らさなければならないという営利目的があります。そのため、症状固定の時期を見計らって治療費打ち切りの打診を持ちかけてくるのです。 症状固定とは、このまま治療を続けても良くも悪くもならないといった、これ以上治療の施しようがない状態のことです。重要なのは、この判断をするのは保険会社ではない、ということです。実際に治療にあたっている医師の指示でなければ必ずしも応じる必要はありませんので、医師と治療方針や治療の終了時期(見込み)について相談の上、治療の継続をご検討ください。 基本的には、医師により「完治」または「症状固定」と診断された時点までが事故による怪我の治療の範囲となりますので、揺るがされないように気をつけましょう。

治療費の打ち切り後も通院は続けるべき?

治療費が打ち切られてしまった場合も、その後病院の窓口で支払った治療費について、後から保険会社に請求する方法はあります。 つまり、治療費の打ち切り後も、「完治」「症状固定」といった診断を受けるまでは一旦被害者側で治療費を立て替えて治療を続けて、治療終了後の示談交渉時に他の損害分と併せて請求する、という方法をとることも可能です。 ただし、立替分の治療費が支払われるかどうかは相手方保険会社との交渉次第となりますので、立替分を抑えるために健康保険を利用するのもよいでしょう。 詳しくは以下のページで解説していますので、ぜひ参考になさってください。

合わせて読みたい関連記事

加害者が無保険だった場合でも治療費を払ってもらえる?

加害者が無保険だった場合でも、治療費の補償を受ける方法はあります。 “無保険”といっても、任意保険に未加入で、自賠責保険には加入している場合と、自賠責保険にも加入していない場合がありますので、それぞれのケースの対処法をみていきましょう。

任意保険に未加入で、自賠責保険には加入している場合

自賠責保険分は、自賠責保険に請求できます。 ただし、任意保険会社を介すことができませんので、被害者が直接自賠責保険に被害者請求をする必要があります。 また、自賠責保険には、傷害分120万円までといった上限が設けられていますので、これら上限を超える分については、加害者に求めなければなりません。

自賠責保険にも加入していない場合

まず、加害者に直接請求することになります。 ただし、保険にも加入していない加害者なので請求に対し支払いに応じるかどうかは、正直期待できません。この場合、健康保険の利用をしつつ、国の「政府保障事業」の制度を利用することを検討しましょう。

いずれの場合も、被害者自身や被害者の家族が加入している任意保険の特約が適用できることもあります。 こうした「加害者が無保険だった場合」の対処法については、以下のページで詳しく取り上げていますのでぜひご覧ください。

合わせて読みたい関連記事

治療費の支払いが難しくなってきた場合の対応

治療費の支払い負担が重くなってきたら、「自賠責保険への仮渡金請求」や「人身傷害保険の利用」を検討しましょう。 後で補償を受けられるとはいえ、通院のたびに出費が増えるのは、家計にも響きますし正直痛手となることも多いです。 しかし、まだ症状が残っているなら、完治を目指すうえでも、適正な慰謝料などを請求するためにも、治療を諦めるべきではありません。 検討すべき2つの対策法について、詳しくみていきます。

自賠責保険への仮渡金請求

まずは、自賠責保険に仮渡金を請求することを検討しましょう。 仮渡金とは、示談が成立する前に一定額の支払いを受けられるといった前払い金と捉えておくとわかりやすいです。 自賠責保険に被害者自身が被害者請求することで、「1度だけ」受け取ることができます。 怪我の程度に応じて、5万円、20万円、40万円と受け取れる額があらかじめ決まっているのが特徴です。 手続きは、仮渡金の請求書や医師の診断書のほか、必要書類を自賠責保険に提出することでなされます。請求後は、だいたい1週間から10日前後で支払いを受けられるでしょう。 仮渡金は、示談金の先払いという扱いなので、示談成立後には仮渡金分が差し引かれた示談金を受け取ることになります。 請求できるのは1回のみで、受け取れる額も決まっているという制限はあるものの、少しでも出費を補えるのはありがたい制度といえます。

人身傷害保険の利用

被害者自身や被害者の家族が加入している任意保険の、人身傷害保険を利用するのも一つの手です。 任意保険の特約であることが多いですが、加入していれば過失割合に左右されることなく保険金を受け取ることができるので、自己負担がかさむなかではありがたい補償といえます。 「人身傷害補償保険」、「搭乗者傷害保険」など、保険会社によって名称はさまざまですし、適用範囲や金額なども変わってきますので、一度契約書を確認してみることをおすすめします。

治療費の支払いを拒まれたが、弁護士の介入により請求額のほぼ満額まで認めさせた事例

ここで、弁護士法人ALGが介入することで解決に至った事例をご紹介します。

依頼者は、信号待ちで停車中に後ろから追突されたという、いわゆる“もらい事故”の被害者でした。初診の病院からすぐに転院し、首や腰の痛みを訴え、10ヶ月以上も治療を要する怪我を負われた状態です。 ただ、「初診時には症状を訴えていなかった」点が相手方保険会社の突っ込みどころとなり、争いのキーポイントになりました。

担当弁護士は、初診から転院してすぐに症状を訴えていたことについて根拠づけを行いながら交渉しましたが、相手方保険会社が頑なに拒否してきたため、被害者請求や紛争処理センターへのあっ旋手続の申立てなどを行って対抗しました。 結果として、当方の主張が認められ、治療費のほぼ満額を請求できたほか、後遺障害等級14級を獲得するなどして、依頼者に大変ご満足いただける和解成立となりました。

交通事故の治療費についてお困りなら弁護士にご相談ください

交通事故の治療費は、そもそも事故に遭わなければかからなかったお金です。 治療費は加害者側にすべて賠償してもらいたいと思って当然でしょう。 それなのに、自分が立て替える必要が出てきたり、保険会社から治療費を打ち切ると言われたりすることは、この上なくストレスや負担がかかります。 怪我の症状を抱えながら、保険会社とのやりとりや、状況によってやらなければならない書類の作成・提出などを行うのは困難を伴います。そのような状況では治療に専念したくてもできない方もいらっしゃると思います。 そこで手を差し伸べられるのが弁護士です。 交通事故事案を経験してきた弁護士であれば、必要書類の作成・提出に精通しており、巧みな交渉をしてくる保険会社を相手に、あなたに代わって対抗することができます。 治療費に関することだけではなく、慰謝料や後遺障害部分の補償についても正当な賠償を受けられるようなアドバイスやサポートが可能です。 「自分なんかが相談していいものか・・・」と悩まれている方でも、弁護士法人ALGはお気軽にお問い合わせいただける体制を整えていますので、ぜひ一度お電話ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

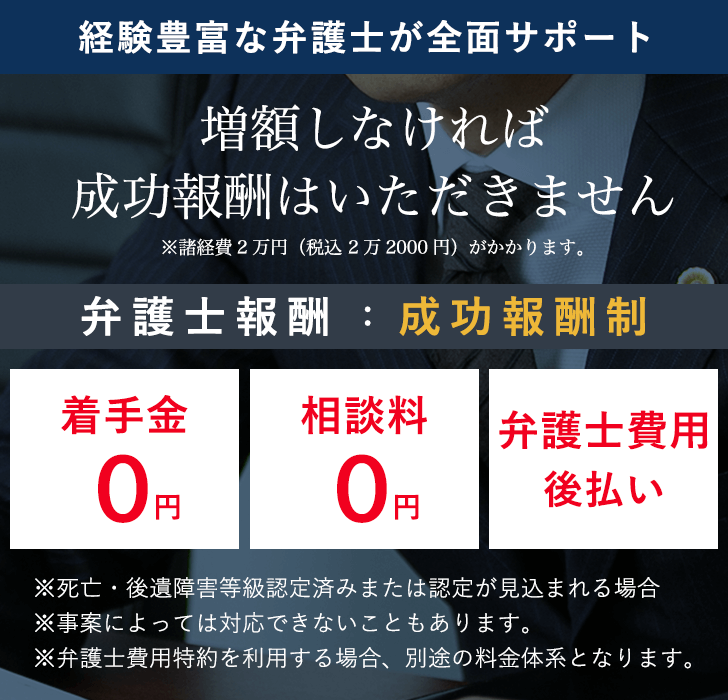

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他交通事故 慰謝料に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

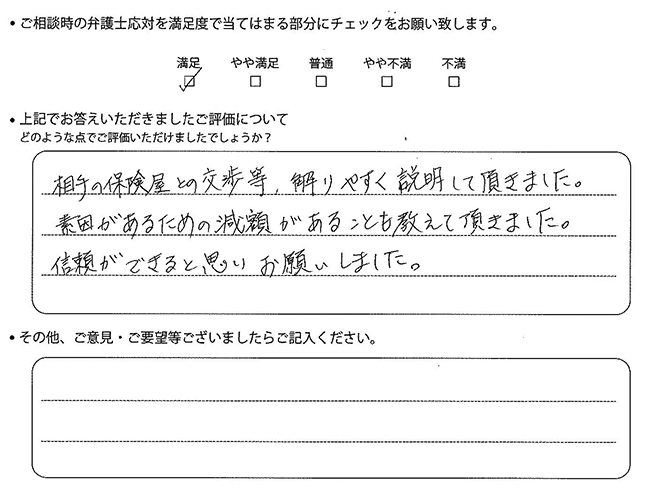

お客様の声Pickup

温かいメッセージをありがとうございます

2025年7月更新

相手の保険屋との交渉等、解りやすく説明して頂きました。素因があるための減額があることも教えて頂きました。

信頼ができると思いお願いしました。

交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧