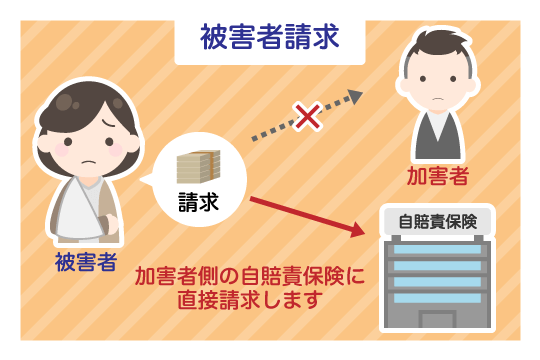

被害者請求とは | 請求方法や加害者請求との違い

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

この記事でわかること

「被害者請求」とは、交通事故の被害者が、直接、加害者の加入する自賠責保険に、治療費などを請求する方法のことです。

特に、

・示談成立前に治療費や慰謝料をもらいたい

・被害者の過失割合が大きい

・加害者が任意保険に未加入

というような場合、「被害者請求」には大きなメリットがあります。

そこで、この記事では、被害者請求の方法、必要書類、メリット、デメリット等について、詳しく解説していきます。ぜひ参考になさってください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

交通事故に遭いお困りの方へ

目次

【動画で解説】被害者請求とは | 請求方法や加害者請求との違いについて解説

被害者請求とは

ここでいう「被害者請求」とは、交通事故の被害者が、加害者側の自賠責保険に、保険金を直接請求する方法のことをいいます。必要書類を自賠責保険に提出すると、示談が成立する前であっても、損害額などの調査が行われ、自賠責保険から支払い限度額内で保険金が支払われます。

この場合、保険金は請求から1ヶ月程度で支払われることが多いです。自賠責保険の支払限度額を超える部分は、加害者が任意保険に入っている場合であれば、任意保険に請求できます。

被害者請求には、示談の成立を待たずに保険金を受け取ることができるというメリットがあります。一方で、被害者自身で必要な書類を用意して、申請する必要があるため、手間がかかるというデメリットがあります。

なお、「任意保険」と「自賠責保険」の違いを以下の表にまとめましたので、ご確認ください。

ここでいう「被害者請求」とは、交通事故の被害者が、加害者側の自賠責保険に、保険金を直接請求する方法のことをいいます。必要書類を自賠責保険に提出すると、示談が成立する前であっても、損害額などの調査が行われ、自賠責保険から支払い限度額内で保険金が支払われます。

この場合、保険金は請求から1ヶ月程度で支払われることが多いです。自賠責保険の支払限度額を超える部分は、加害者が任意保険に入っている場合であれば、任意保険に請求できます。

被害者請求には、示談の成立を待たずに保険金を受け取ることができるというメリットがあります。一方で、被害者自身で必要な書類を用意して、申請する必要があるため、手間がかかるというデメリットがあります。

なお、「任意保険」と「自賠責保険」の違いを以下の表にまとめましたので、ご確認ください。

| 自賠責保険 | すべての車やバイクの所持者に加入義務がある保険。補償の対象となるのは人身事故のみなので、物損事故は補償されません。なお、支払限度額(傷害事故は120万円など)があります。 |

|---|---|

| 任意保険 | 保険会社が販売している保険で、加入するかは自由です。基本的には、人身事故だけでなく、物損事故も補償されます。自賠責保険の支払限度額を超える部分もカバーできます。具体的な補償範囲や補償額は、契約内容により異なります。 |

「被害者請求」で請求できる損害賠償

「被害者請求」で請求できる賠償金には以下のものがあります。ご確認ください。

| 治療費 | 診察料、投薬料、入院料、接骨院の施術料など |

|---|---|

| 入通院交通費 | 入通院の際にかかった交通費 |

| 付添看護費 | 入通院の際に付き添って看護した人に対する日当 |

| 入院雑費 | 入院で必要となった日用品雑貨費や通信費など |

| 入通院慰謝料 | 入通院を強いられた精神的苦痛に対する補償 |

| 後遺障害慰謝料 | 事故により後遺障害が残ってしまった場合の精神的苦痛に対する補償 |

| 死亡慰謝料 | 被害者が事故で死亡した場合における本人と遺族の精神的苦痛に対する補償 |

| 休業損害 | 事故によるケガが原因で仕事を休んだことによって生じた減収に対する補償 |

| 逸失利益 | 後遺障害が残ったり、死亡したりしたことで失われた将来にわたる減収に対する補償 |

| 葬祭関係費 | 葬儀や法要などにかかった費用 |

なお、車の修理費といった物損については、自賠責保険に請求できません。加害者側の任意保険等に請求する必要があります。 加害者に請求できる損害賠償金の費目についてさらに詳しく知りたい方は、以下のページをご覧ください。

合わせて読みたい関連記事

請求できるのは「人身事故」のみ

自賠責保険は、自動車事故による人身傷害のための保険です。物損(例:車やガードレール等の損傷)を補償するための保険ではないため、被害者請求ができるのは、「人身事故」として届け出た場合のみです。 ただし、事故の際、警察に「物損事故」として届けてしまっても、「人身事故」に切り替えることや、「人身事故証明書入手不能理由書」を提出することで、自賠責保険に対して被害者請求が可能になります。 人身事故の切り替え手続きについて、詳しくは以下のページをご覧ください。

合わせて読みたい関連記事

加害者請求とは? 被害者請求との違い

加害者請求とは、加害者や加害者側の任意保険会社が、被害者に損害賠償金を支払ったあと、加害者側の自賠責保険に払った賠償額に相当する金額を請求する方法のことです。 加害者が任意保険に加入しているときは、任意保険会社が自賠責保険の負担分も含めて、まとめて被害者に支払った後、自賠責保険にその負担分を請求することが一般的です。 被害者自身で必要書類を用意しなければいけない「被害者請求」に比べて、「加害者請求」では、加害者側が書類を集めて手続きしてくれるため、手間も時間もかかりません。 しかし、手続きを加害者に任せることになるので、被害者に有利な証拠書類の収集や提出が期待できず、十分な賠償が受けられないおそれがあります。また、加害者請求の場合、基本的には、示談が成立した後でなければ、保険金を受け取ることができません。

被害者請求のメリット・デメリット

被害者請求のメリットとデメリットを以下に挙げますので、ご確認ください。

被害者請求のメリット

被害者請求には、次のようなメリットがあります。

①示談を待たずに賠償金がもらえる

被害者請求を用いることで、示談の成立を待たずに、自賠責保険から保険金の先払いを受けることができます。ただし、自賠責保険には支払い限度額があります。限度額は、傷害については120万円、後遺障害については等級に応じて75万円~4000万円、死亡事故では3000万円です。これを超える部分は加害者側の任意保険会社等が負担します。

②後遺障害等級の認定に有利

交通事故によって残った後遺症が後遺障害と認定された場合、後遺障害慰謝料や逸失利益等の支払いを受けられます。この認定を受けるためには、基本的には、後遺障害診断書を医師に書いてもらい、所定の方法で審査機関に提出するなどして、後遺障害等級認定の申請を行う必要があります。 後遺障害等級認定の申請を行う方法にも被害者請求と加害者請求があります。 この申請を行う場合にも、被害者請求の方法をおすすめします。なぜなら、被害者請求の場合、被害者自身で収集した診療録や医師の意見書など有利な資料を提出することができるため、適切な後遺障害等級認定を受けられる可能性が高まるからです。

③結果に納得できる

自分の手で資料を集め、書類に不備がないか、漏れがないか等、自分でしっかりと確認することができる被害者請求では、仮に主張が認められなくとも結果に納得される方が多いです。

被害者請求のデメリット

しかし、被害者請求にもデメリットがあります。

①手続処理が煩雑

被害者請求では、手続きに必要な書類を被害者自らの手で集めなければなりません。 被害者だけでは効果的な内容の作成が難しい書類もあるうえに、複数の病院に通院していたようなケースでは、それぞれの病院から必要な資料を取り寄せなければならないため、非常に負担が大きい作業となります。

②費用を負担するおそれがある

書類の収集には費用がかかることもあります。例えば、後遺障害等級を獲得できた場合には、取り寄せた診断書等の文書料・送料といった費用を加害者側の任意保険会社に請求することができます。 しかし、等級非該当の場合には、書類の収集にかかった費用は自己負担となります。

どんなときに「被害者請求」を行うべき?

被害者請求には、書類収集のための手間や時間がかかるなど、デメリットに感じることもあるかと思いますが、被害者請求を行うべき場合もあります。

ここでは、被害者請求を利用すべき事例を3つ、その理由とともに紹介します。ご自身のケースに当てはまるかどうか、確認してみましょう。

加害者側との示談交渉がまともに進まない場合

被害者のもとにお金が振り込まれるには、通常、損害賠償金の額が決まって、示談が成立している必要があります。しかし、事故当初からの治療費がかさんでいる、仕事にも支障が出て収入も減少しているといった事情がある場合、示談交渉がなかなか進まずに長引くと、生活費に困ってしまうという被害者もいるでしょう。 このような場合に被害者請求を利用すれば、経済的な負担を少し和らげることができます。

治療費の打ち切りや不利な条件で示談を迫られた場合

怪我の治療のための通院期間が長期化してくると、加害者側の保険会社から治療費の打ち切りを迫られることがあります。また、交渉で被害者にとって不利な条件を突きつけ、強引に示談を成立させようとする担当者もいます。 しかし、一度打ち切られた治療費の支払いを再開させることは難しく、示談にいたっては一度成立したものを覆すことはできません。被害者の損害に見合った適正な額のお金を支払ってもらうためにも、治療期間や示談における条件は、簡単に譲ってはならない重要な要素です。 そのため、このような場合にも被害者請求を利用することが非常に有用です。

被害者の過失割合が大きい場合

過失割合とは、交通事故に関する当事者の責任割合です。 被害者にも過失がある事故の場合、その割合に応じて賠償金が減額されることがあります(過失相殺)。そのため、被害者の過失が大きい場合は、賠償金が大きく減額する可能性があります。 しかし、自賠責保険は基本的な対人賠償の確保を目的とするため、自賠責保険に請求する場合には、被害者に重い過失(7割以上の過失)がない限り、保険金が減額されることはありません。 そのため、被害者の過失割合が大きいときには、任意保険会社に請求するよりも、被害者請求を行って自賠責保険に保険金を請求した方が適切な賠償を受けられる場合があります。

加害者が任意保険に加入していない場合

加害者が任意保険に加入していない場合、加害者には示談交渉を代行してくれる人がいないため、被害者は加害者と直接交渉を進めることになります。加害者に誠意がなく、まともに交渉に応じてくれないといったケースでは、いつまでたっても示談が成立せず、お金を支払ってもらうことができません。 本来であれば加害者が負担すべき治療費等の費用を、被害者が延々と肩代わりすることになるのですから、早急に被害者請求を利用すべきでしょう。

「被害者請求」手続き方法と流れ

被害者請求は、示談成立前から行えます。そのため、治療中でも請求できます。 また、被害者請求は、支払限度額に達するまでは、何回でも請求することができます。 被害者請求の手続とその流れは、以下のとおりです。なお、被害者請求には3年の時効があります。

- ①自賠責保険会社に請求する

交通事故証明書などにより、加害者の加入する自賠責保険会社を特定し、請求書などの書類を取り寄せます。必要書類が揃ったら、請求する自賠責保険に提出します。 - ②自賠責保険会社から調査機関に書類が送付される 自賠責保険会社が書類に不備がないか確認し、これを損害保険料率算出機構という調査機関に送ります。調査機関は、事故の状況、事故とケガの因果関係、被害を受けた損害額、自賠責保険が適用される事故かどうかなどについて調査を行います。

- ③調査終了後、自賠責保険会社に調査結果が報告される

- ④ 調査結果に基づき、自賠責保険会社が保険金を支払う

自賠責保険から被害者に調査結果が通知され、問題がなければ、保険金が振り込まれます。

加害者の保険会社がわからない場合

被害者請求をするためには、加害者が加入する自賠責保険等の情報を特定する必要があります。これらの情報は、交通事故証明書を取り寄せることで確認できます。 しかし、交通事故証明書に誤った情報が書かれていることがあります。 このような場合に必要な情報を集める方法として、「23条照会」があります。具体的には、日本損害保険協会などに対して「23条照会」を行うと、これらの協会が、加盟する各保険会社に照会して、加害者の自賠責保険会社の特定を行います。 ただし、弁護士でなければ、「23条照会」は行えません。このような場合には弁護士に相談しましょう。

被害者請求の必要書類

被害者請求では、被害者自身で交通事故を原因とする損害の証明をしなければならないため、たくさんの書類等を提出する必要があります。例えば、次の表のようなものがあげられます。

| 自動車損害賠償責任保険支払請求書兼支払指図書(自賠責保険の定型書式) | 自賠責保険金の請求時に必要な書類です。請求先の保管会社から入手できます。 |

|---|---|

| 交通事故証明書 | 交通事故発生の事実を公的に証明する書類です。自動車安全運転センターから取得できます。 |

| 事故発生状況報告書 | 交通事故発生の詳しい状況を説明する書類です。保険会社所定のフォーマットを入手し、作成します。 |

| 診断書・診断報酬明細書 交通費明細書 |

それぞれ保険会社から入手し、診断書には怪我の症状や治療の見通し、診療報酬明細書には医療行為に係る費用の明細を医師に記載してもらいます。 また、通院等のために使用した交通集団、費用を交通費明細書に記入します。 |

| 後遺障害診断書 | 残っている怪我の症状や、生活に及ぼす影響を証明する書類です。保険会社から入手できます。 |

| 休業損害証明書 | 交通事故による怪我が原因で、仕事を休んだ事実と生じた損害について証明する書類です。保険会社から入手できます。 |

| 付添看護自認書 | 近親者の付き添いが要すると医師に認められている場合に付添看護費を請求するための書類です。保険会社から入手できます。 |

| 加害者が賠償済みの領収書 | すでに損害について加害者側が支払ったものがあればその領収書を提出します。 |

| 死亡診断書または死体検案書 | 交通事故で負った怪我が原因で亡くなったことを証明する書類です。被害者の死亡を診断した医師が発行します。 |

|---|---|

| 印鑑証明書・戸籍(除籍)謄本 | 自賠責保険金を請求する者の印鑑証明書や、被害者が亡くなったことを客観的に証明できる除籍謄本等が必要です。市町村役場から取り付けます。 |

| 委任状 | ご親族や弁護士等、被害者以外の者が請求する場合に、委任者の印鑑証明書と併せて提出が必要な書類です。 |

|---|

書類の漏れがあると、適正な保険金が支払われなかったり、不足分について改めて請求しなければならなくなったりするおそれがあるため、あらかじめ専門家に相談したうえで、不備のない状態で書類を提出することが望ましいでしょう。

自賠責保険から後遺障害の損害賠償を受けるには、「後遺障害等級」が認定される必要がある!

後遺障害慰謝料や後遺障害逸失利益など、後遺障害についての賠償金を受けとるためには、事故により残った後遺症が自賠責保険等によって「後遺障害」として認められる必要があります。そのための基本本的な手続きが、後遺障害等級認定の申請です。 後遺障害等級認定の申請方法には、加害者側の任意保険会社が行う「事前認定」と、被害者が行う「被害者請求」の2つの方法があります。 なお、「後遺障害等級認定の申請」における「被害者請求」は、被害者が自分で直接、自賠責保険会社に後遺障害等級認定を求める手続きです。これまで話してきた被害者請求とは請求の内容が異なるので、ご注意ください。

加害者側の任意保険会社が行う「事前認定」とは

「事前認定」は、加害者請求とよく似ています。加害者側の任意保険会社が自賠責保険の窓口を代行してくれるため、被害者は後遺障害診断書を提出するだけで申請ができます。

注意!事前認定の内容は不透明なことが多い

事前認定は、加害者側の任意保険会社に後遺障害診断書を提出するだけの、被害者にとっては非常に簡単で便利な申請方法である一方で、加害者側の任意保険会社を通すことによって等級認定までの流れが不透明となる難点もあります。手続きの流れが見えないため、結果に納得がいかない方も多くいらっしゃいます。 任意保険会社は営利目的の企業であるとともに、そもそも加害者側の任意保険会社は被害者の味方ではないですから、被害者が求める資料を適切に提出してくれているのかどうか、不安になられることはもっともなことかと思います。

後遺障害等級認定の「被害者請求」とは

後遺障害等級認定のみについて、被害者請求をすることも可能です。この場合も、被害者自身で後遺障害の裏付けとなる証拠書類を集めて、被害者自身で加害者側の自賠責保険に申請する必要があります。 例えば、交通事故証明書や事故発生状況説明書、後遺障害診断書、レントゲン写真等査結果、診療報酬明細書、交通費明細書、休業損害証明書といった書類の収集が必要になります。

被害者請求の結果に納得できない場合は「異議申立て」

被害者請求の結果、後遺障害等級認定“非該当”とされた、あるいは、思っていたよりも低い等級の認定を受けた等、納得ができないときには、自賠責保険会社に不服を申し立て、再度審査してもらうことができます。この手続きを、「異議申立て」といいます。 ただし、「異議申立て」によって等級を獲得には、前回の申請が不発に終わった理由を分析し、さらに綿密な証拠固めをしなければばらないことから、初回の申請時よりもハードルが高いものとなっています。

弁護士のサポートなしで後遺障害等級認定・異議申立てが認定されるのは難しい

後遺障害等級認定を受けるためには、等級ごとに設定されている要件を把握して、その要件にあった後遺症が残っていることを効果的に証明できる書類を集めなければなりません。獲得したい後遺障害等級に応じて必要な資料が異なるため、専門的な知識が必要となります。 そのため、交通事故事件の知識が豊富で、法的アドバイスを提供できる弁護士のサポートを受けながら、手続きを進めていくことを強くおすすめいたします。 以下のページで、後遺障害等級認定の手続きと、認定を受けるためポイントを解説しています。ぜひ併せてご覧ください。

合わせて読みたい関連記事

被害者が請求できる保険金の上限額

自賠責保険には、以下のように、被害者が請求できる保険金の上限額が定められています。なお、後遺障害等級に応じた上限額の詳細は、以下の表をご確認ください。

| 傷害部分(治療費、入通院慰謝料、休業損害など) | 120万円 |

|---|---|

| 後遺障害部分(後遺障害慰謝料、逸失利益など) | 後遺障害等級に応じて75万~4000万円 |

| 被害者が死亡した場合(死亡慰謝料・逸失利益など) | 3000万円 |

後遺障害の上限額

後遺障害等級は障害の内容や程度により、1級から14級まで分けられます。後遺障害等級は、数字が小さくなるほど、重度になります。下記表をみると、等級が高くなるほど、上限額も高くなっていることがわかります。

| 常時介護を要する場合(第1級) | 4000万円 |

|---|---|

| 随時介護を要する場合(第2級) | 3000万円 |

| 第1級 | 3000万円 |

|---|---|

| 第2級 | 2590万円 |

| 第3級 | 2219万円 |

| 第4級 | 1889万円 |

| 第5級 | 1574万円 |

| 第6級 | 1296万円 |

| 第7級 | 1051万円 |

| 第8級 | 819万円 |

| 第9級 | 616万円 |

| 第10級 | 461万円 |

| 第11級 | 331万円 |

| 第12級 | 224万円 |

| 第13級 | 139万円 |

| 第14級 | 75万円 |

支払われるまでの生活に不安があるなら「仮渡金」制度を利用

基本的に、示談交渉が終わるまで、賠償金を受け取ることはできません。 賠償金には治療費も含まれますから、万が一保険会社からの治療費が打ち切られた場合には、今後の生活に対する不安のために、治療断念を思い浮かべる方もいらっしゃるでしょう。しかし、不安を感じる必要はありません。

損害の確定前に賠償金を受け取れる「仮渡金」という制度があります

被害者自身で治療費を立て替えた場合や通院のため仕事を休んで収入が減った場合など、事故の影響で経済的に苦しくなる場合があります。 このような場合に備えて、最終的な損害額が確定していなくても、一部の保険金については、自賠責保険に先払いを請求できます。これを「仮渡金請求」といいます。 仮渡金請求を行うと、一定額の保険金を受け取れます。その金額は、怪我の場合には、その程度に応じて5万円・20万円・40万円、被害者が亡くなられた場合は290万円です。 仮渡金請求は、加害者側の自賠責保険に対して、仮渡金支払請求書、事故証明書、診断書といった必要書類を提出して行います。請求が認められれば、1週間程度で仮渡金の支払いを受けられます。

治療には健康保険も使うことができます

治療のために病院に行くと、「交通事故の怪我に対して健康保険は利用できません」と断られるケースがあります。しかしながら、交通事故が健康保険の給付対象であることを、厚生労働省も公表しているため、健康保険を使った治療は可能です。 ただし、健康保険の利用には、「第三者行為による傷病届」の提出が必要になります。 健康保険を利用した通院については、以下のページで詳しく解説しています。ぜひ併せてご覧ください。

合わせて読みたい関連記事

被害者請求などには時効があります

自賠責保険に対する直接請求権(被害者請求・加害者請求)と仮渡金請求権には法律で決められた時効があるので、注意が必要です。時効期間は基本的には以下のように解されています。

| 傷害に係る請求 | 事故日の翌日から3年 |

|---|---|

| 後遺障害に係る請求 | 症状固定日の翌日から3年 |

| 死亡事故に係る請求 | 死亡日の翌日から3年 |

ただし、時効が経過する前に、自賠責保険に時効の更新を申請し、認められれば、時効期間の経過がゼロに戻り、そこから再度、時効が進行します。なお、時効更新の申請は繰り返し行うことができます。 時効については以下のページでさらに詳しく解説していますので、ぜひご覧ください。

合わせて読みたい関連記事

被害者請求をしようと思ったら弁護士に相談

被害者請求には、被害者に有利な証拠書類を提出できるため、適切な賠償を受けられる可能性が高まるというメリットがあります。 しかし、被害者請求をご自身で行う場合、多くの書類を収集・作成したうえで、煩雑な手続き進める必要があります。特に、後遺障害等級認定の申請においては、医学的知識も必要とされます。そのため、被害者請求をご自身で行うことは難しいでしょう。 そこで、被害者請求を検討されている場合は、弁護士に相談することをおすすめします。 弁護士であれば、被害者請求に必要な書類の収集・作成、後遺障害等級認定のサポートなどを行うことができるため、治療に専念しつつ、適切な賠償を目指すことが可能です。 弁護士法人ALGは交通事故事案に豊富な相談実績を有します。ぜひ一度お問い合わせください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

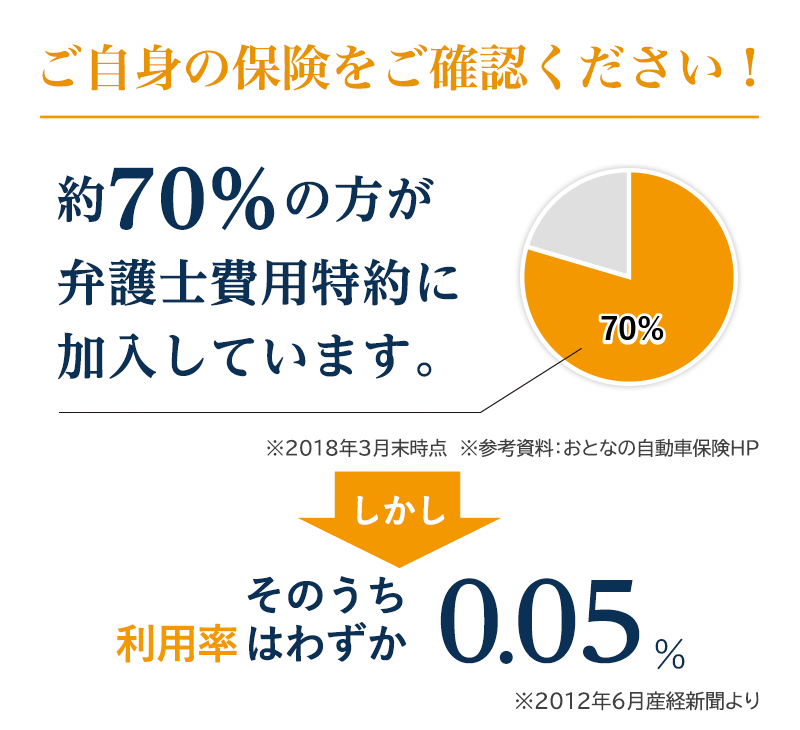

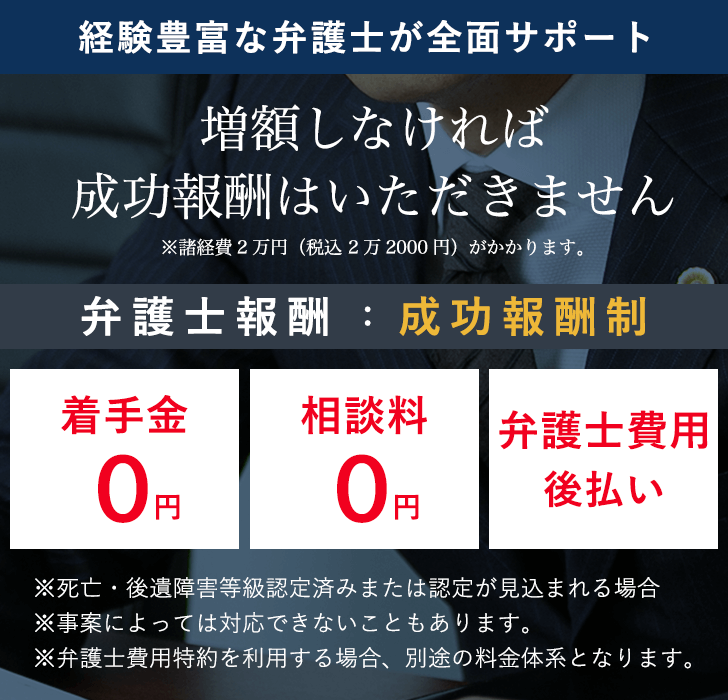

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他交通事故 慰謝料に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-790-073

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

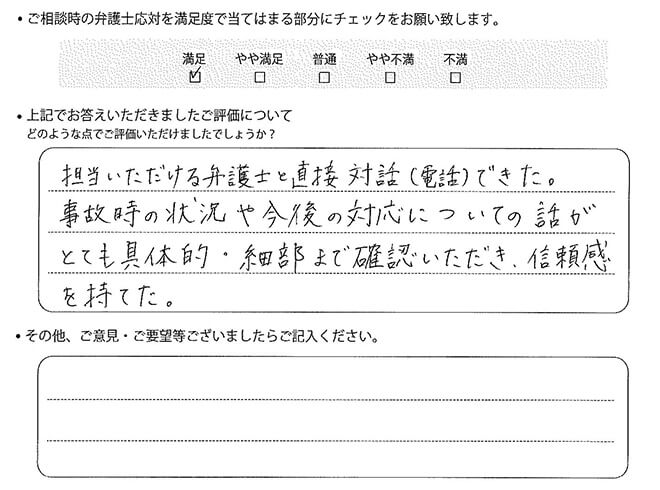

お客様の声Pickup

温かいメッセージをありがとうございます

2026年7月更新

担当いただける弁護士と直接対話(電話)できた。事故時の状況や今後の対応についての話がとても具体的・細部まで確認いただき、信頼感を持てた。

お客様の声一覧へ交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧